《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2016年3月12日

放大圖片 / 顯示原圖

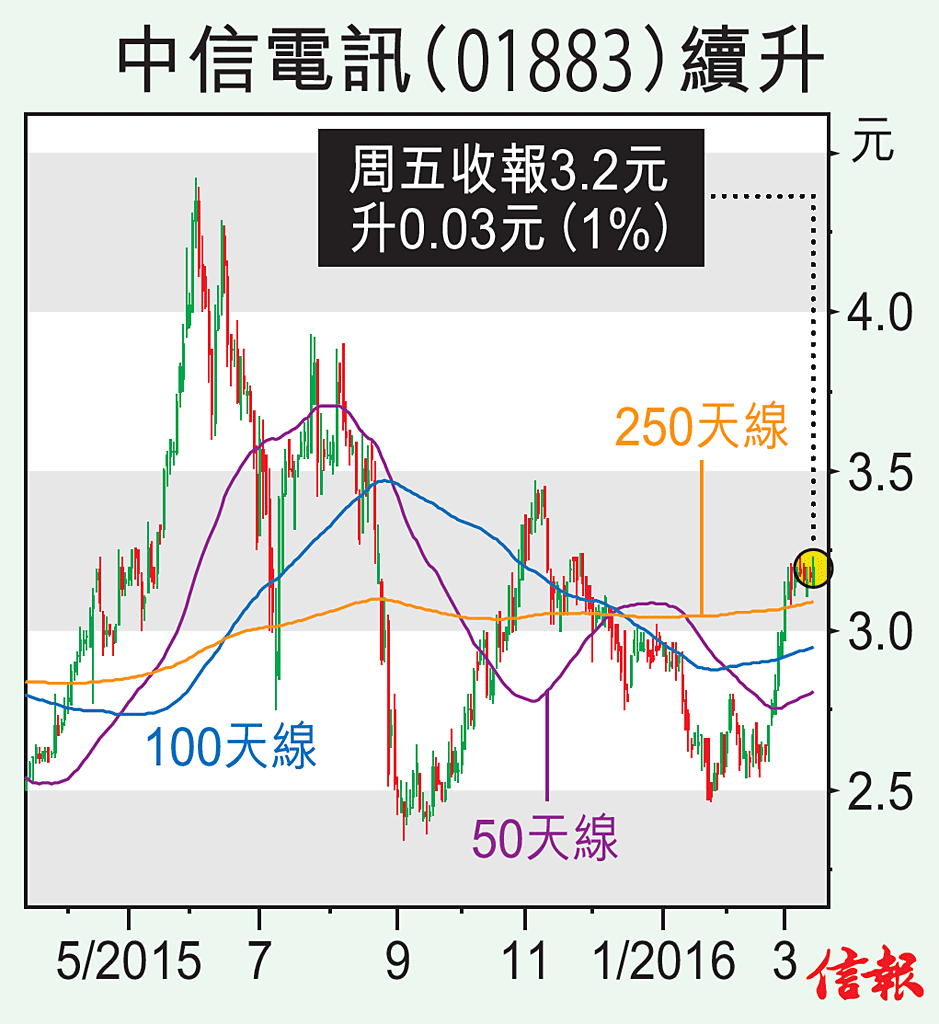

中信國際電訊(01883)業績前後表現頗佳,事前是市場對業績看好,事後與同業比較顯得偏低,其後再有收購中信網絡申請過程順利,加速升勢。

中信電訊去年盈利8.02億港元,按年增長10.8%,每股盈利23.8港仙,增長9.7%,是購股權行使所攤薄。每股中期息已派2.8仙,末期息派9.7仙,全年股息12. ...

(節錄)

訂戶登入

| 下一篇: | 金市轉勢 還看200周線 |

| 上一篇: | 機械人取代人類不是夢 |