《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年4月10日

放大圖片 / 顯示原圖

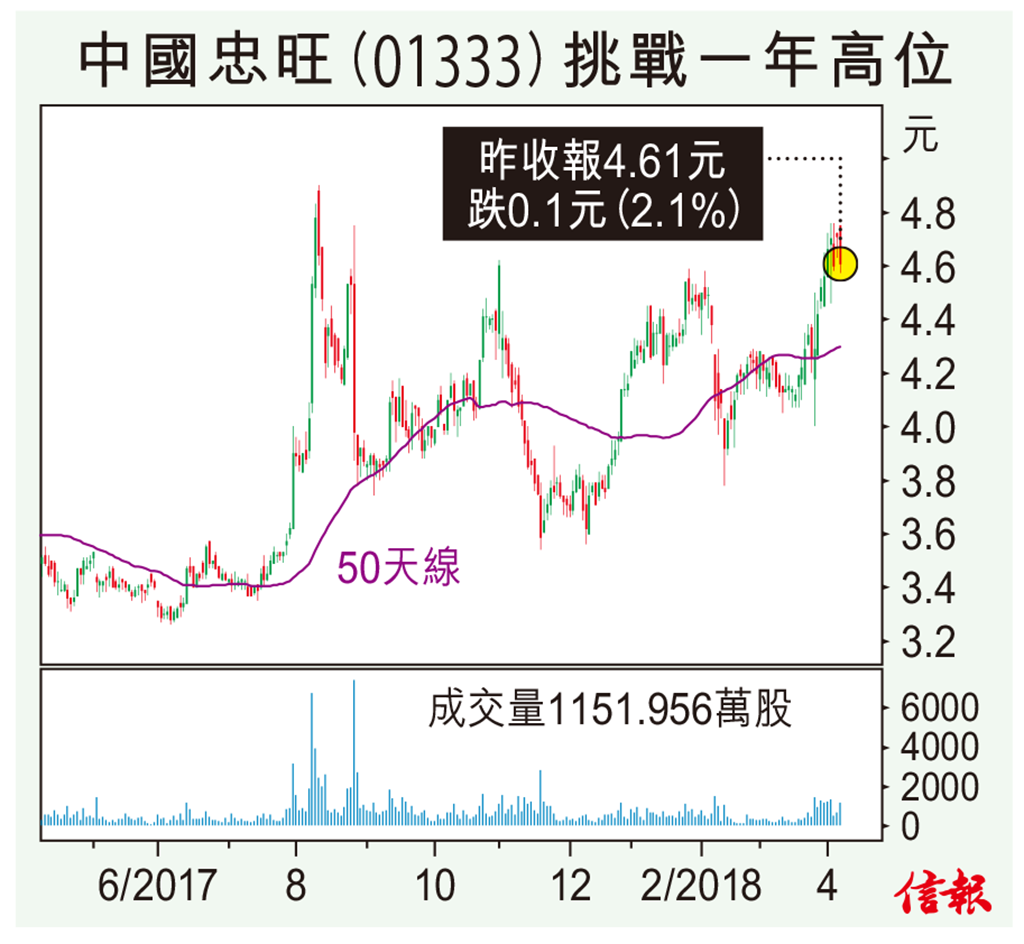

中國忠旺(01333)去年是業務轉接期,籌備經年的鋁壓延業務第三季投產,尚未達到最佳狀態,而新開發的鋁合金模板市場需求強勁,銷售更居首位,佔比重56.2%,足以平衡其他業務的變動。

去年忠旺盈利報35.33億元(人民幣.下同),按年增長23%;每股盈利50分,每股中期息10港仙,另派末期息15港仙, ...

(節錄)

訂戶登入

| 下一篇: | 貿易衝突對盈利前景影響輕微 |

| 上一篇: | 恒指技術後抽受制頸線 |