《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2017年10月31日

放大圖片 / 顯示原圖

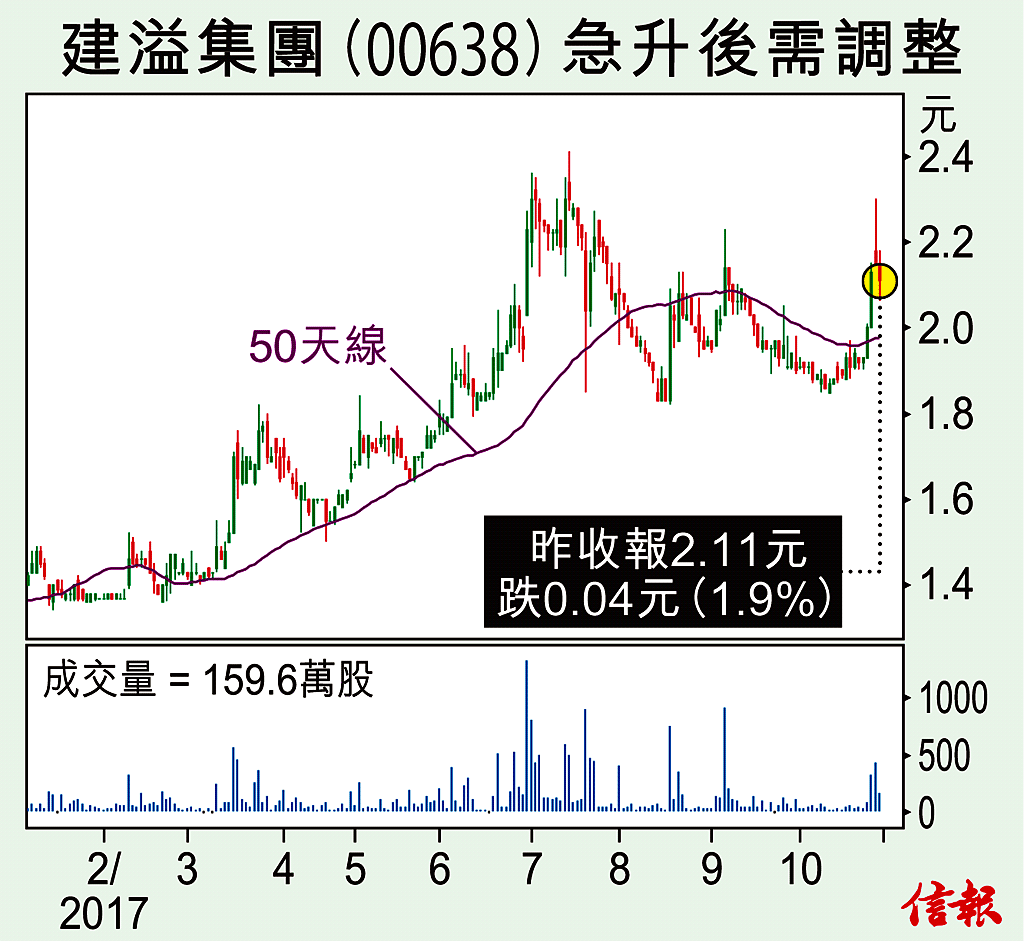

建溢集團(00638)為著名老牌工業股,產品包括電器及電子產品以至玩具等,其後發展微型摩打及智能電器,近年積極改善生產效率,去蕪存菁,專注高毛利產品;此外,於貴州發展的地產業務,將入收成期,儘管股價升幅甚大,看來仍是有餘未盡。

電器及電子產品仍是建溢的主要收入來源,而產品已具備人工智能技術及物聯網裝 ...

(節錄)

訂戶登入

| 下一篇: | 中糧系重估 爆發力驚人 |

| 上一篇: | 恒指周線穿頭破腳 長和升軌失守尋底 |