《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2015年11月6日

放大圖片 / 顯示原圖

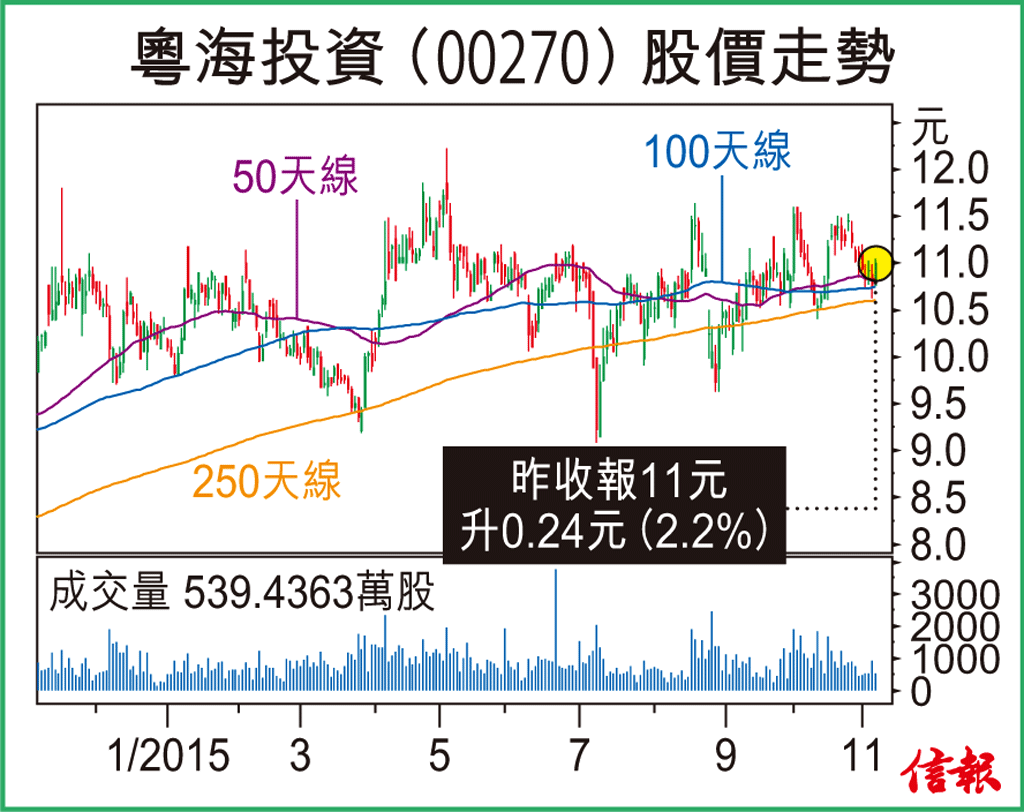

粵海投資(00270)公布首三季盈利下跌15.2%,股價並無異常,對其業績報跌已有心理準備,影響業績因素包括投資物業公允值收益減少以及滙兌虧損淨額增加,可以視作非業務性項目。

粵投首三季稅後盈利31.35億元,按年跌15.2%,其中包括投資物業公允值變動1.13億元(上年度同期9.41億元)、滙兌虧 ...

(節錄)

訂戶登入

| 下一篇: | 食「詐糊」炒賣照升溫 |

| 上一篇: | 換位思考投資法 |