《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年12月20日

放大圖片 / 顯示原圖

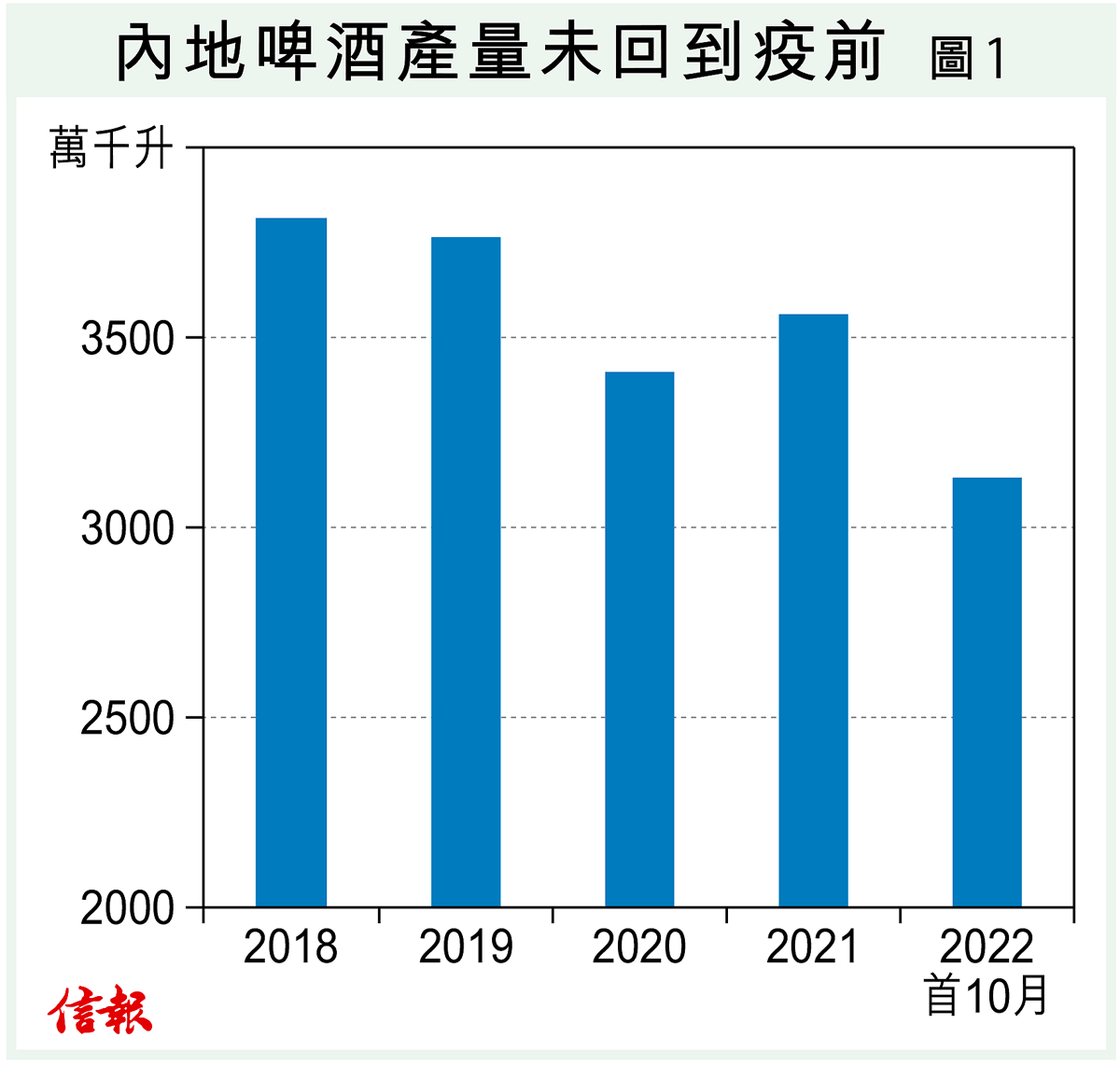

隨着內地放寬疫情防控措施,堂食恢復預料帶動啤酒消費回暖,華潤啤酒(00291)值得留意。

根據國家統計局資料顯示,國內啤酒產量由2019年的3765.3萬千升,至2020年下跌到3411.1萬千升,主要受到新冠疫情大爆發拖累,不過,去年啤酒產量已回升至3562.4萬千升,今年首10個月啤酒產量約31 ...

(節錄)

訂戶登入

| 下一篇: | 貨幣基金受捧證市場Risk Off |

| 上一篇: | 大街跑贏華爾街 明年「冧莊」唔容易 |