《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年10月4日

放大圖片 / 顯示原圖

港股近況疲弱,個別板塊如煤炭行業基本面仍較好,中煤能源(01898)值得留意。

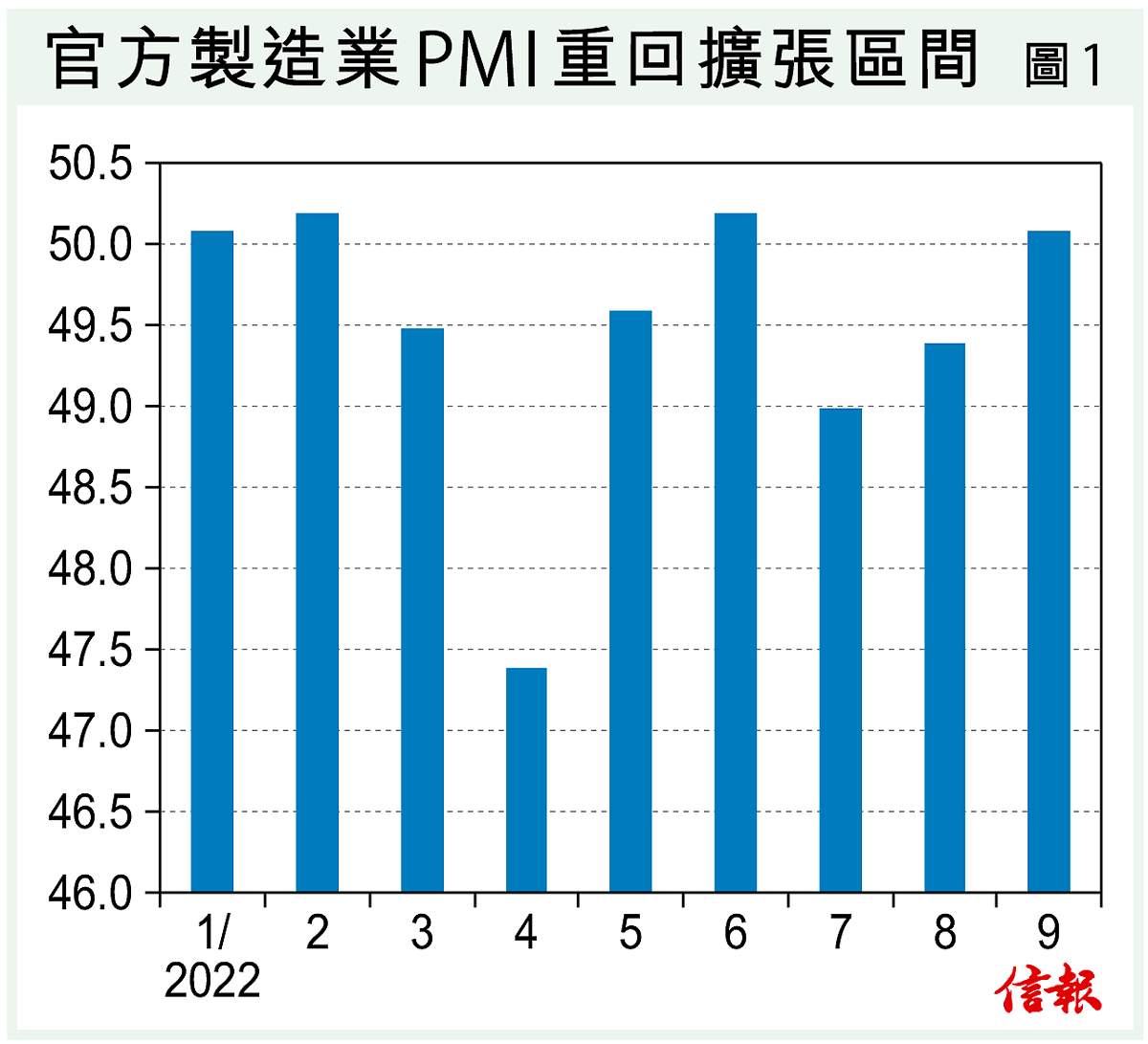

煤炭需求展望有利好因素支持,首先是中國官方製造業採購經理指數(PMI)自8月份的49.4,上升至9月份的50.1【圖1】,重回擴張區間。內地製造業活動重拾景氣若持續,預計今年第四季燃煤發電需求強勁,有利對煤炭需求。

另 ...

(節錄)

訂戶登入

| 下一篇: | 干預難治本 日圓隨時下試150 |

| 上一篇: | 決策者「騰雞」之日 市場停止恐慌之時 |