《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年4月12日

放大圖片 / 顯示原圖

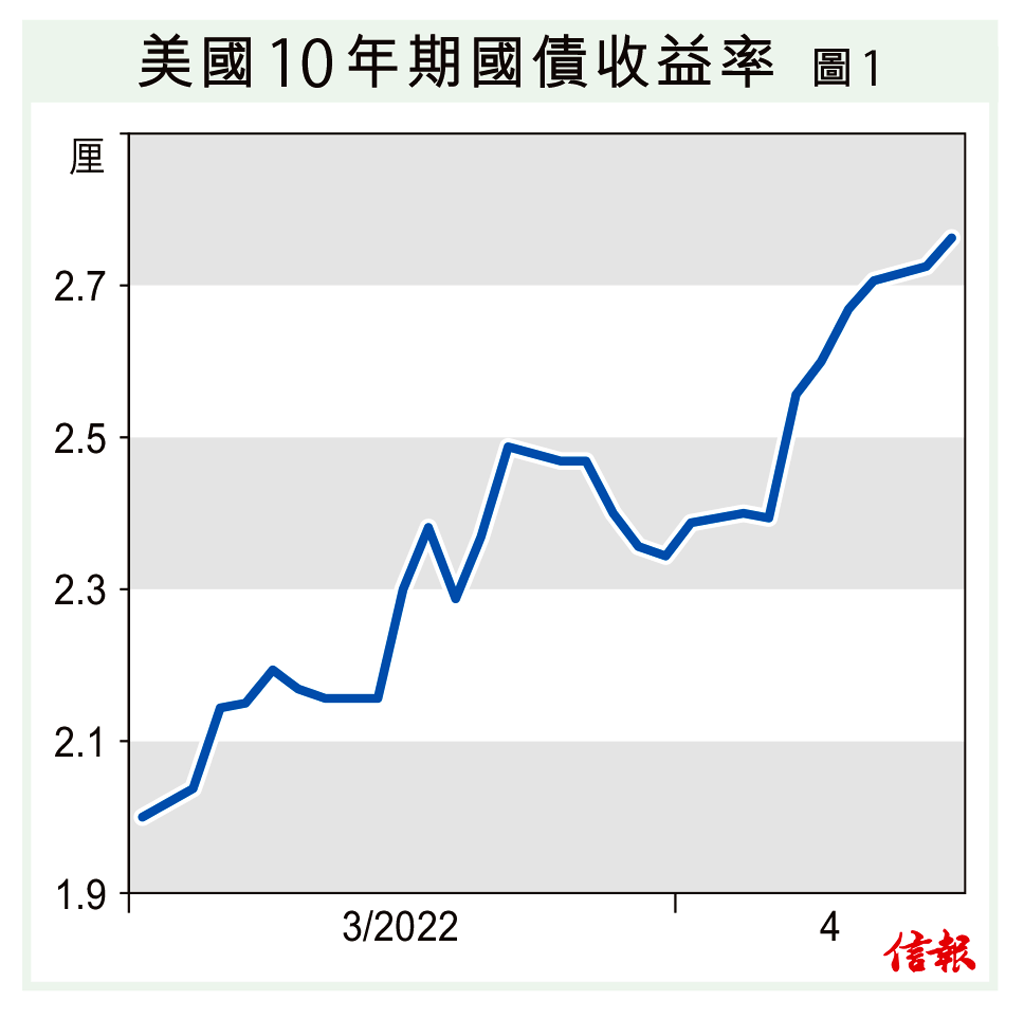

美國3月啟動加息周期,聯儲局官員更多次預期將提速緊縮,香港銀行股有望受惠,推介中銀香港(02388)。

在「通脹猛於虎」壓力下,利率期貨顯示,市場預期美國聯儲局在5月議息後加息0.5厘的機會率達到81%,刺激美國10年期國債息重拾升勢【圖1】,上周已突破2.7厘水平。

倘若聯儲局加快緊縮,本地利率 ...

(節錄)

訂戶登入

| 下一篇: | 醫療股戰事下向好背後玄機 |

| 上一篇: | 一個糟老頭800萬美元的神話 |