《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2020年1月11日

何華真 拆局造王

(節錄)

訂戶登入

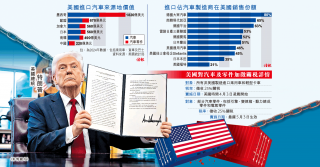

美徵進口車25%關稅 各國謀報復

今日信報

馬會足智彩業務 料值兩三百億

李聲揚 | 今日信報

空置商廈「劏」出新機遇

寧思雋 | 今日信報

HKTVmall引內地商戶 推簡體App…

房協兩盤七折開售 最平231萬

「美元微笑」轉向「美元皺眉」?

趙耀庭 | 財富管理

心臟會長腫瘤嗎?

江振昌醫生| 信健康

瑞典電影製英語版 AI改嘴形配音

ejtech

自拆王局 不老傳說

拆局造王 | 2020年2月15日

微言輕步 立地化民

拆局造王 | 2020年2月8日

今宵不歡樂 何來好明天

拆局造王 | 2020年2月1日

具創意地教授創意

拆局造王 | 2020年1月18日

開發商有能力轉型嗎?

拆局造王 | 2020年1月11日

薄而厚使 質性金箔

拆局造王 | 2020年1月4日

新時代三逆潮之正反面

拆局造王 | 2019年12月28日

以顏色走向為高淨值者解難

拆局造王 | 2019年12月21日

全球高淨值者四級挑戰

拆局造王 | 2019年12月14日

光子力研究所級新教育

拆局造王 | 2019年12月7日

更多...

貿易戰

HKTVmall引內地商戶 推簡體App反攻 母企全年轉蝕6670萬 10周年派特息38仙

寧思雋 | 思家投資

李聲揚 | 金融第十人

特斯拉料成關稅贏家 股價彈

港重出口 遭保護主義衝擊大

惠譽震驚 美貿戰稅率或90年最高

特朗普:可減關稅換華賣TikTok

梁文鋒奧特曼首登胡潤富豪榜

世貿受理對美起訴 中方促請坦誠對話

生科項目研血液再生及器官保存

關稅傷害傳統造車大國 中國電動車異軍突起

社評 | 社評

科企投資者罕見「沽美吸中」

呂梓毅 | ETF觀察

經濟差炒減息 英股四月例旺

信析 | 信報投資分析研究部

內地預先包裝食品 禁用「零添加」字眼