《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年10月4日

放大圖片 / 顯示原圖

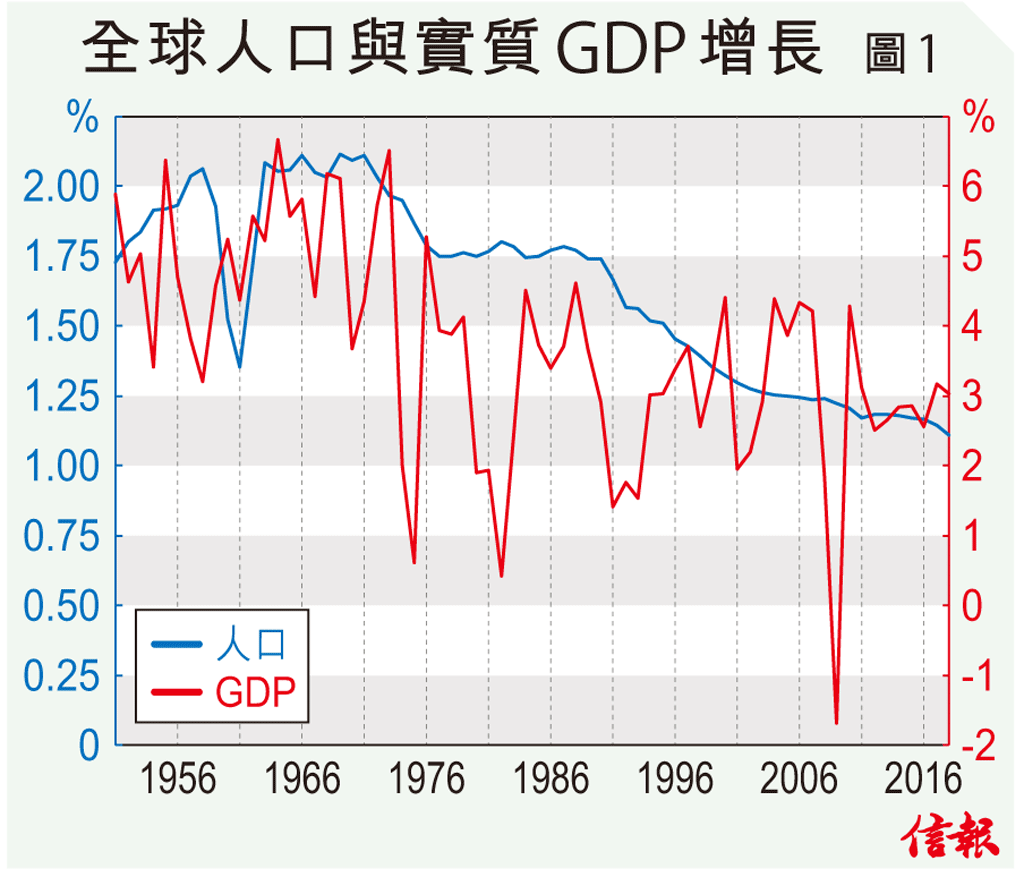

目前市場一大話題,是各處皆驚衰退。然而,請君回憶歷次衰退,通常事先不知,到知的時候(譬如見到GDP大跌)已到中段,很少如當今般,一早知道且驚了一輪但GDP仍在漲縮邊緣。央行的反應一樣奇怪,家家寬鬆甚至聲言會大手行動,但論預測,卻無一家料衰退將至。衰退一般有時間性,通常兩季起兩年止,但現在不太似衰退。 ...

(節錄)

訂戶登入

| 下一篇: | 「港人組屋」回報率20% 跑贏私樓 |

| 上一篇: | 香港利率交投勁 |