《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年9月13日

放大圖片 / 顯示原圖

上周五(9月7日)騰訊(00700)宣布已經回購超過22700股,是2014年4月以來第一次回購股份。業界認為只是小試牛刀,稍後或會有更多回購。

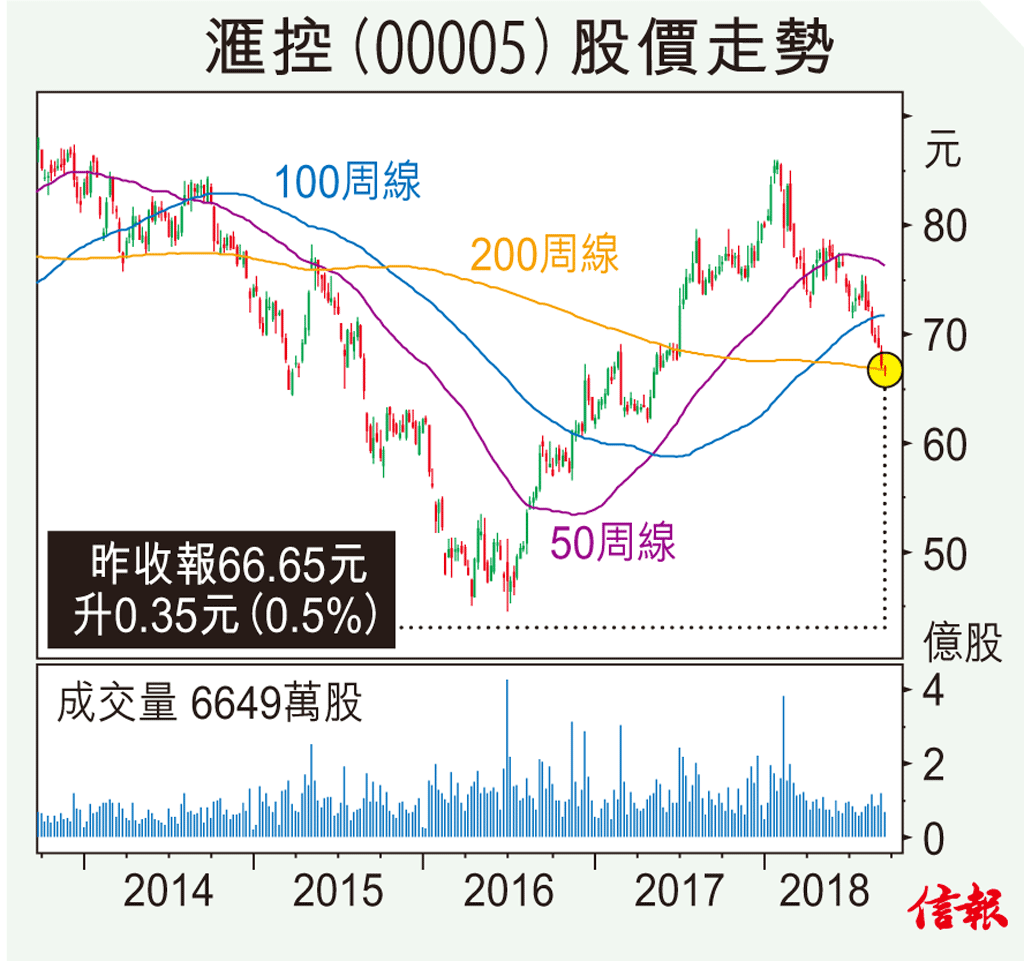

記得滙控(00005)於2016年8月時宣布回購後,股價由大約45元,一直升至今年1月中的最高點82元。之後今年在高位再上乏力,慢慢向下尋底直至上星期,滙 ...

(節錄)

訂戶登入

| 下一篇: | 「滬港通」及「深港通」上日收市統計 |

| 上一篇: | 白馬股遭棄 飛機類有戲 |