《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年11月1日

放大圖片 / 顯示原圖

煤炭、石油及天然氣等化石燃料成本高昂,可望進一步促進新能源快速發展,其中光伏繼續是主力,不妨留意協鑫科技(03800)。

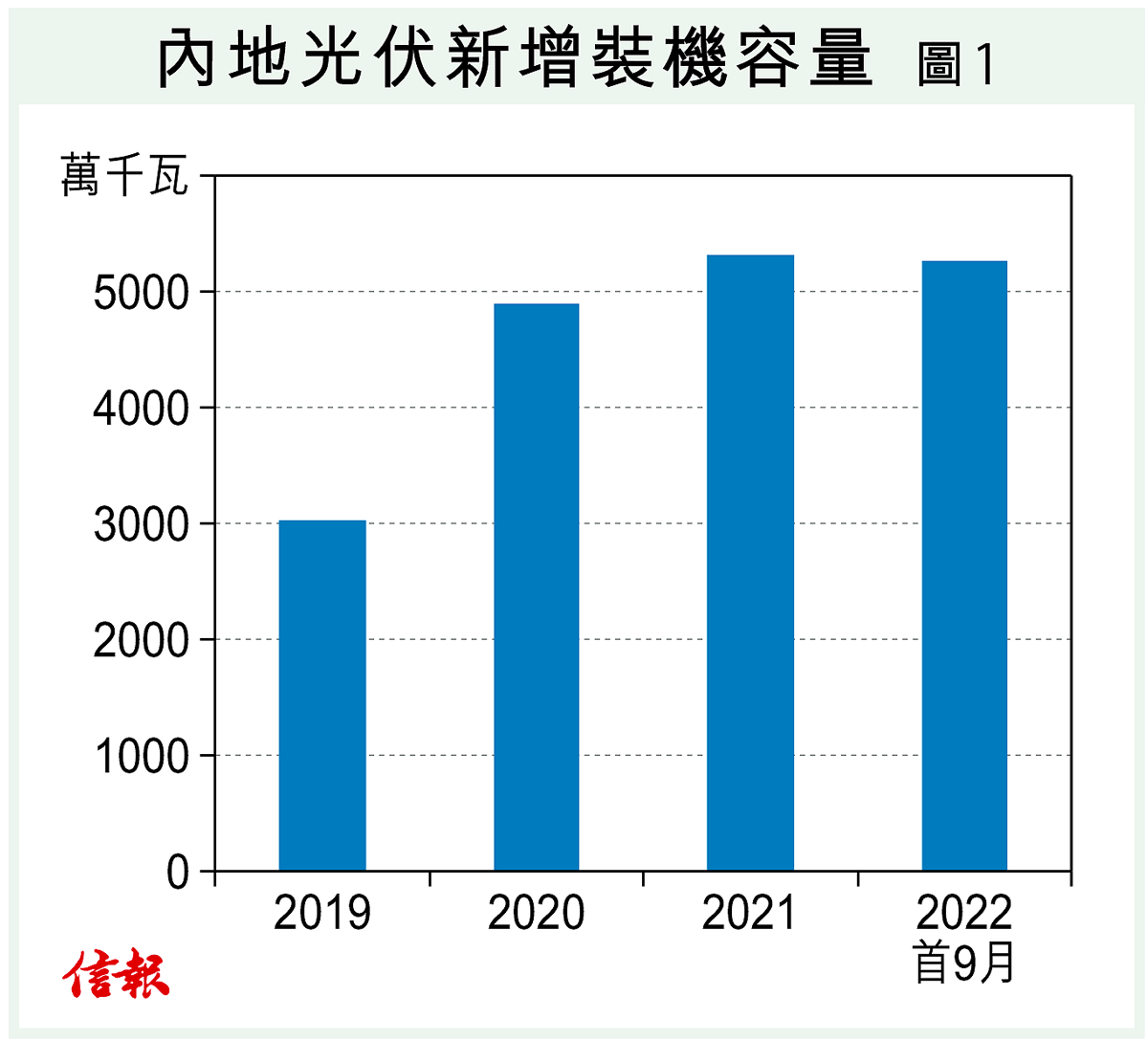

光伏行業經過2020年的「搶裝潮」後,新增裝機仍在穩步推進【圖1】。根據國家能源局數據顯示,去年新增光伏裝機容量為5313萬千瓦,較2020年的4875萬千瓦,增長約9%;202 ...

(節錄)

訂戶登入

| 下一篇: | 跌過龍優質股 宜伺機吸納 |

| 上一篇: | 鮑公鬆口要找「遮擋」 美股本周博過三關 |