《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年1月20日

放大圖片 / 顯示原圖

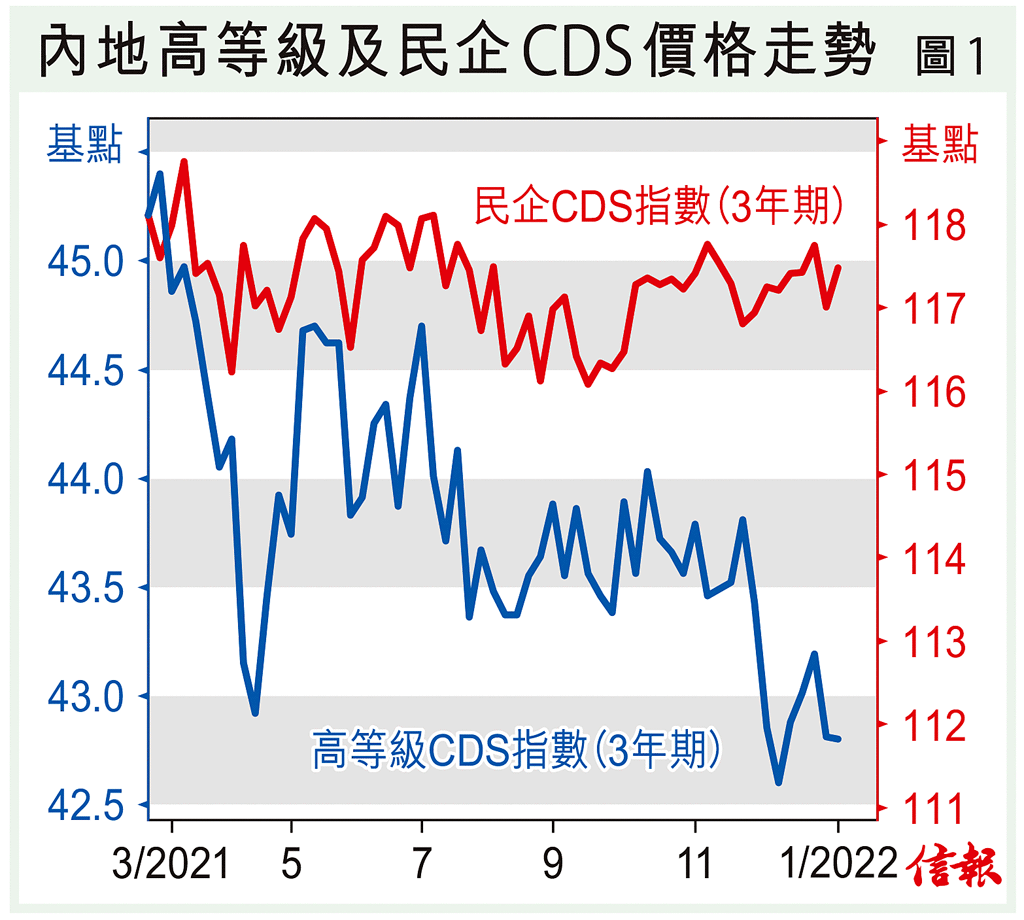

人民銀行近日進一步放寬貨幣政策,大規模展開逆回購及中期借貸便利(MLF)操作之餘,更下調逆回購和MLF利率,寬鬆貨幣政策刺激中國國債價格連日上揚,是短期避險的好選擇。

全球陷入通脹恐慌,以及美國聯儲局提前加息預期升溫,引發環球股市震盪。與此同時,人行連日出手維持市場流動性,截至昨日已連續第三天展開1 ...

(節錄)

訂戶登入

| 下一篇: | 納指跌穿200天線 後巿看淡 |

| 上一篇: | 美股勁插 道指OBV下挫 |