《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年8月7日

放大圖片 / 顯示原圖

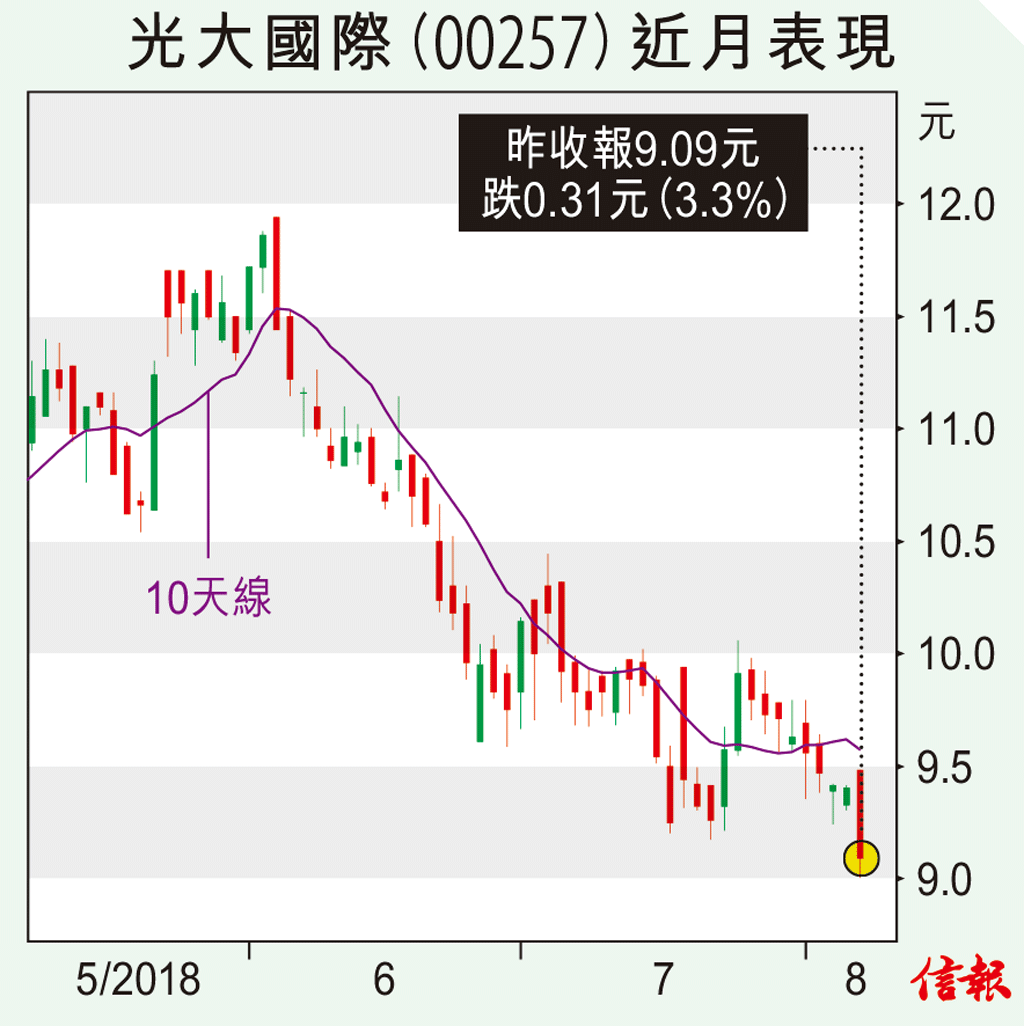

光大國際(00257)日前公布計劃安排旗下的光大水務分拆上市,申請光大水務股份於香港、新加坡主板雙重上市及買賣。光大國際擁有光大水務75.03%股權,光大水務主要從事水環境治理,包括污水處理、中水利用、污泥處理處置及水治理技術研發等。分拆消息短期在此市況未必有力帶動股價急升,但長遠一點看可以視為中期 ...

(節錄)

訂戶登入

| 下一篇: | 意欲消磨期 唞暑勝逐浪 |

| 上一篇: | 利用DMI測量標指獲利機率 |