《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年12月1日

放大圖片 / 顯示原圖

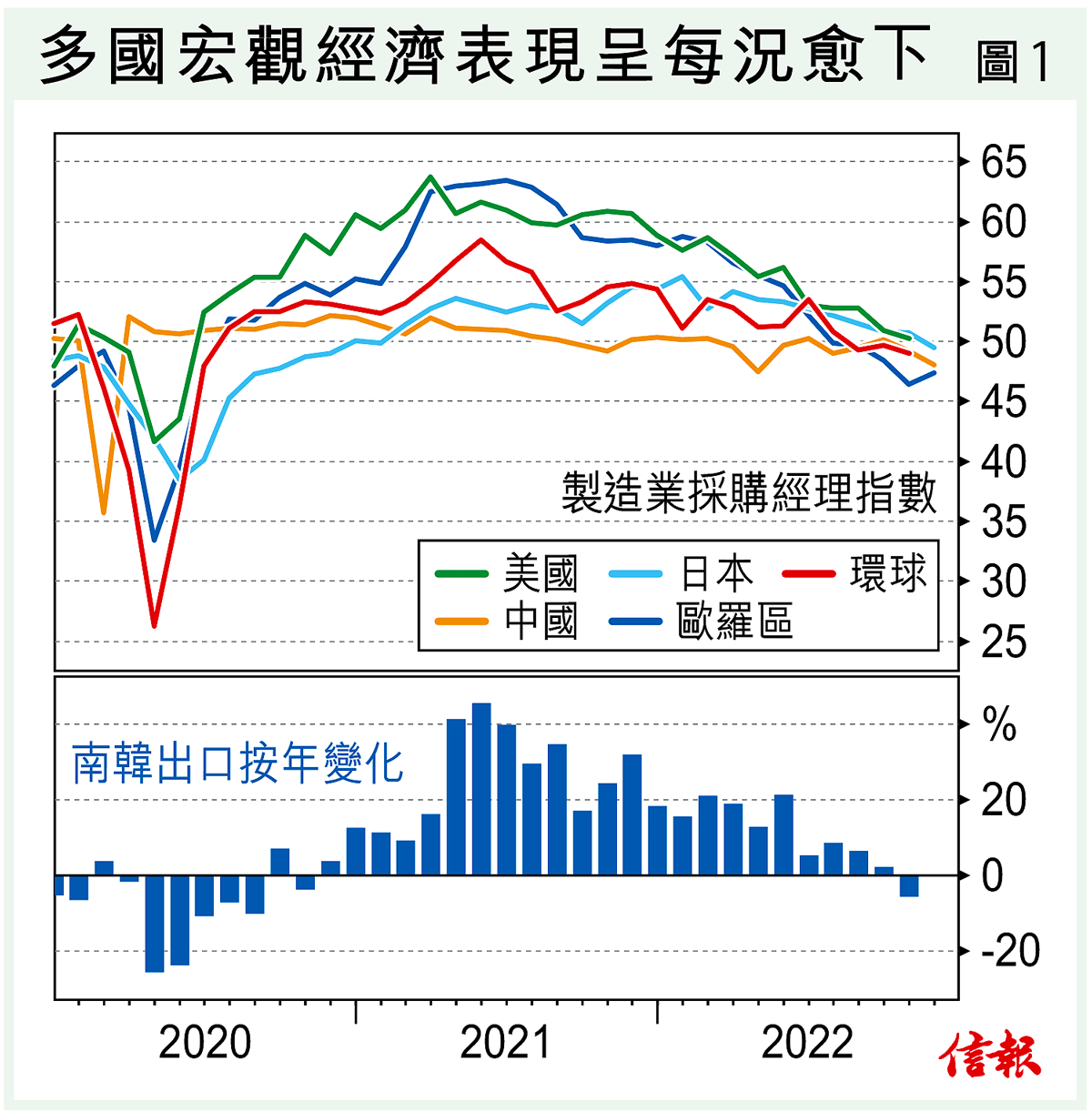

過去8年,踏入12月一連3周,筆者都會於本欄透過不同市場數據和指標,綜合宏觀經濟、息率、股市和樓市等不同範疇,剖析及推測未來一年本地及環球金融市場可能出現的大趨勢。正如筆者一再強調,沒有人能準確預測未來,尤其充滿變幻、環環緊扣、互動的金融市場。本欄旨在透過最新市場及經濟數據,合理推演來年宏觀市場、個 ...

(節錄)

訂戶登入

| 下一篇: | 廣州解封氣氛佳 內需股受捧 |

| 上一篇: | 油股油價背馳 能源劫數難逃? |