《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年9月29日

放大圖片 / 顯示原圖

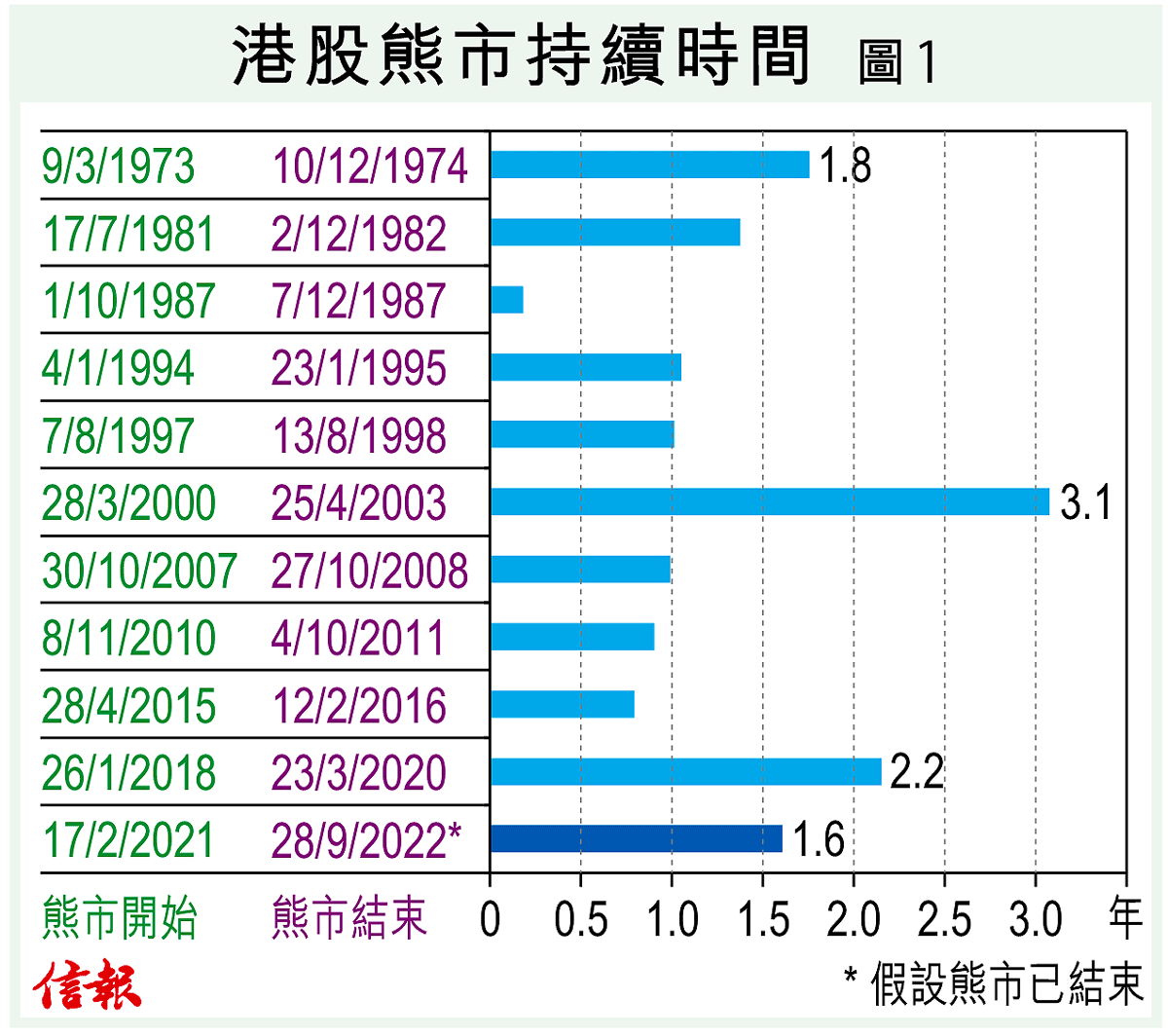

今年3月15日,恒生指數低見18235點,隨後筆者從當時3項新形勢的發展,包括:(1)人民幣進入走弱周期、(2)內地和本港疫情及防控增加港股壓力、(3)聯儲局收水步伐非同小可,以及透過歷來10次港股熊市的表現,預期18235點並非是次「終極熊底」,恒指最終會跌穿18000點(詳見4月28日和7月7日 ...

(節錄)

訂戶登入

| 下一篇: | 續受外圍拖累 長假前勿撈貨 |

| 上一篇: | 「沽神」實話實說對美港樓市啟示 |