《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年3月24日

放大圖片 / 顯示原圖

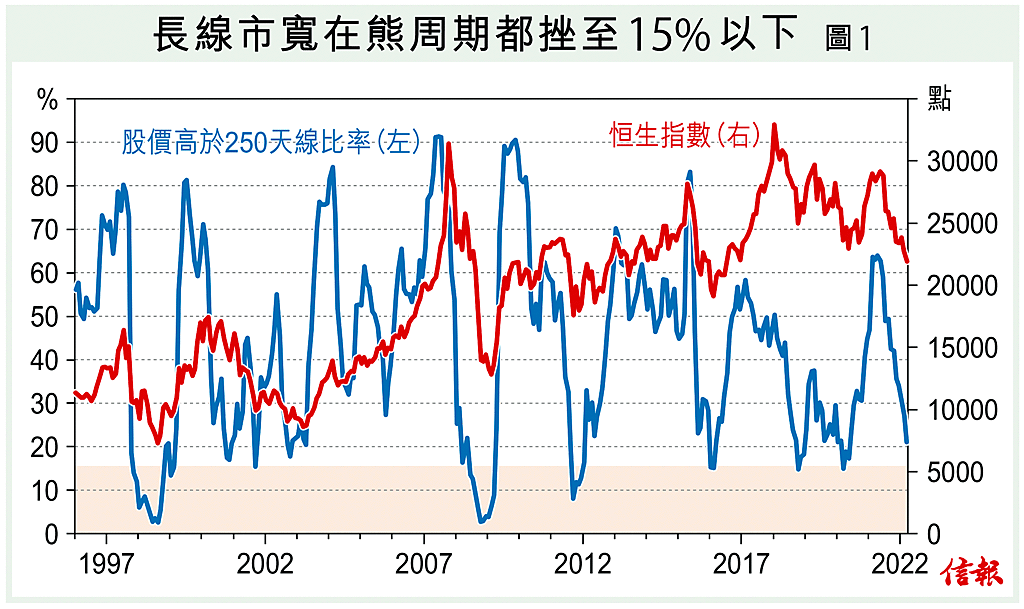

過去兩星期,筆者探討港股走勢時均指出,若屬中長線操作可考慮長線市寬(股價高於250天線比率)跌至約15%或以下(以月收市價計)、並呈見底回升時,便是理想的入市時機。然而,若然今次長線市寬不回試這低位,豈不是會錯過長線入市時機?是次熊市會否成為唯一的例外,誰也說不準(筆者相信機率較低)。不過,讀者可參 ...

(節錄)

訂戶登入

| 下一篇: | 板塊再度輪流炒 醫藥白酒受追捧 |

| 上一篇: | 大鱷Call底歪打正着 唔係你財唔入你袋 |