《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年2月13日

放大圖片 / 顯示原圖

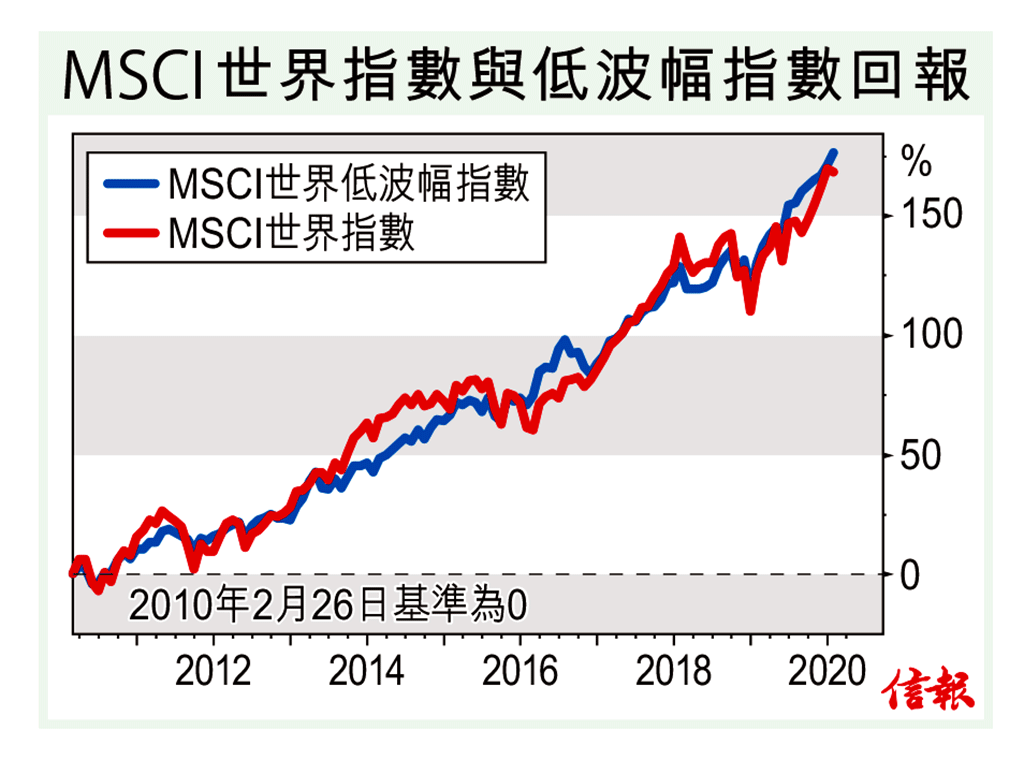

內地新型冠狀病毒肺炎(武漢肺炎)疫情擴散,是中美貿易戰後另一個造成全球市場波動的風險因素,低波幅選股策略是投資者降低風險的選擇。不過,低波幅策略不一定等於低回報,從長時間看,這種策略有機會跑贏大市。

過去10年總回報176%

低波幅策略可用MSCI世界低波幅指數作為參考指標,該指數以MSCI世界指數 ...

(節錄)

訂戶登入

| 下一篇: | 恒指填補下跌裂口 28016阻力大 |

| 上一篇: | 軟銀逐步走出低谷 |