《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年11月11日

放大圖片 / 顯示原圖

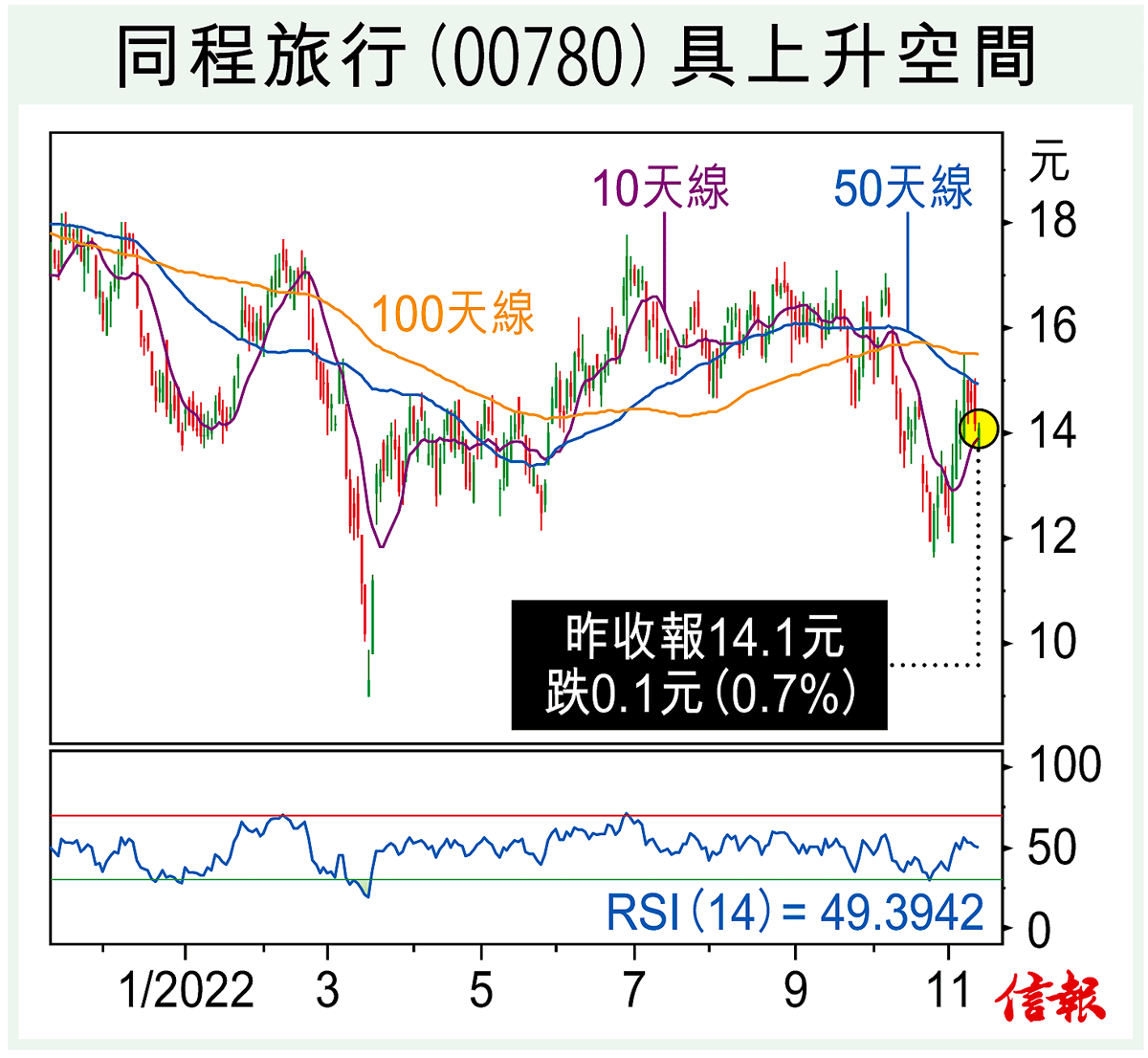

據《中國證券報》引述攜程商旅數據顯示,今年首10個月攜程平台出入境商旅機票訂單量按年勁增245%,國際商旅酒店訂單量更按年飆531%。不用等到中國正式開關,國際商務旅客已錄增長,若進一步開放,對旅業股如同程旅行(00780)業績有更大幫助,不妨候調整分段吸納,等重啟經濟消息出現。

同程旅行今年上半年 ...

(節錄)

訂戶登入

| 下一篇: | 恒指萬六關勢危 虛幣概念股重災 |

| 上一篇: | 通脹跌返烏戰前 道指狂喜債息回 |