《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年8月17日

放大圖片 / 顯示原圖

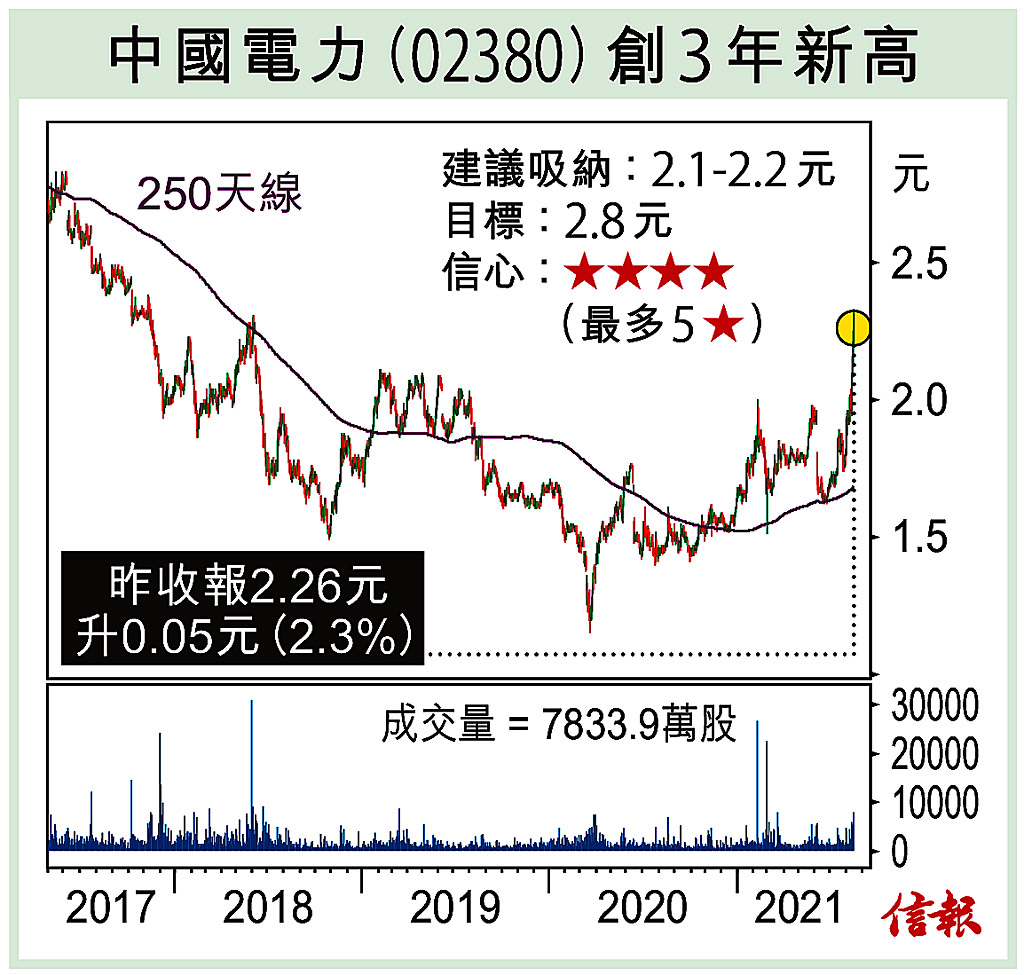

內地電力股年內明顯跑贏大市,近期更見資金流入,可視為政策多變下的避險對象,首選受惠新能源發電佔比提升、獲碳中和政策扶持的股份。

中國電力(02380)近期股價創3年新高,但現價較每股資產淨值3.1元人民幣仍存在折讓。7月份內地用電量按年上升12.8%,反映經濟向好,需求增加。該公司擴大新能源業務的投 ...

(節錄)

訂戶登入

| 下一篇: | 推動受信責任 鼓勵可持續發展 |

| 上一篇: | 政策市大戶卻步 換馬特選板塊多 |