《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年5月6日

放大圖片 / 顯示原圖

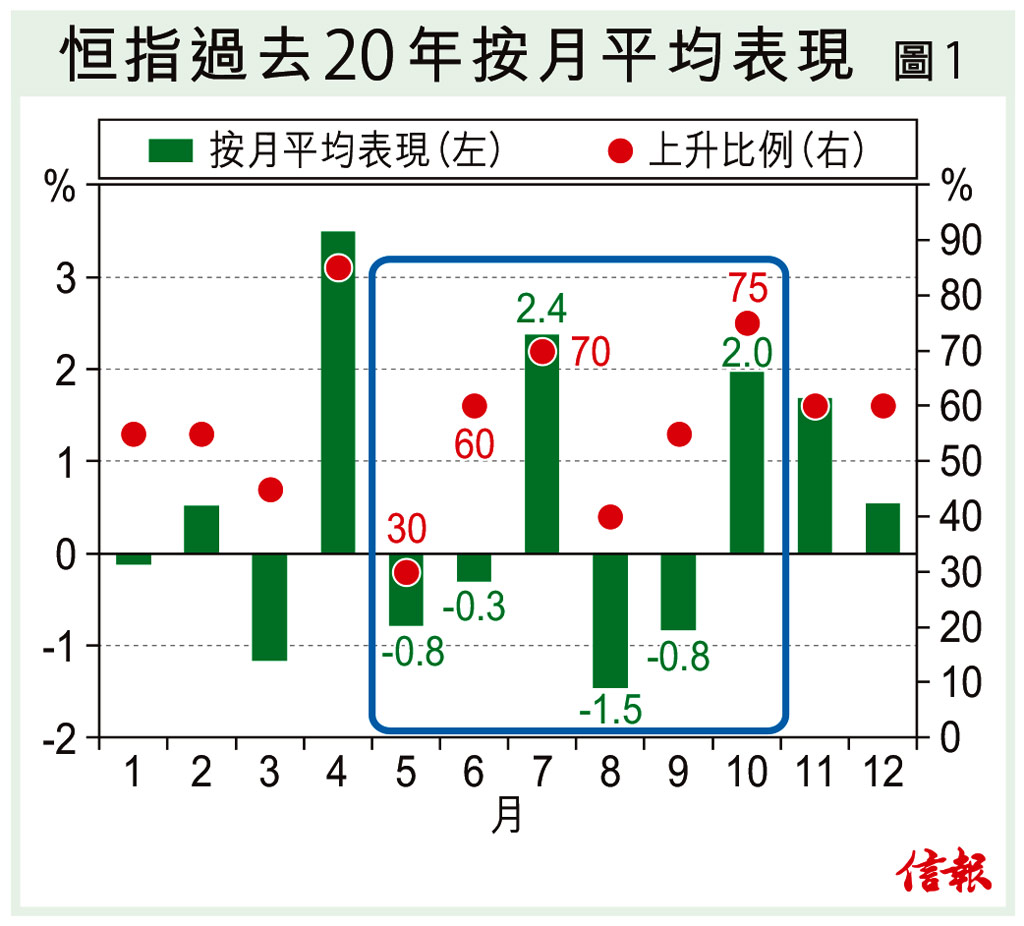

踏入5月前後,市場多了討論Sell in May或港版「五窮六絕七翻身」,從歷史角度看,恒指這些周期現象毋須盡信,惟今年或許不可完全不理。

每逢5月,金融市場或媒體就Sell in May或「五窮六絕七翻身」的報道便如雨後春筍,熱鬧非常。事實上,根據彭博新聞就Sell in May的報道(內容有Se ...

(節錄)

訂戶登入

| 下一篇: | 外圍不穩 節後難見開門紅 |

| 上一篇: | 美職位若增300萬,聯儲局怎麼辦? |