《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年3月26日

放大圖片 / 顯示原圖

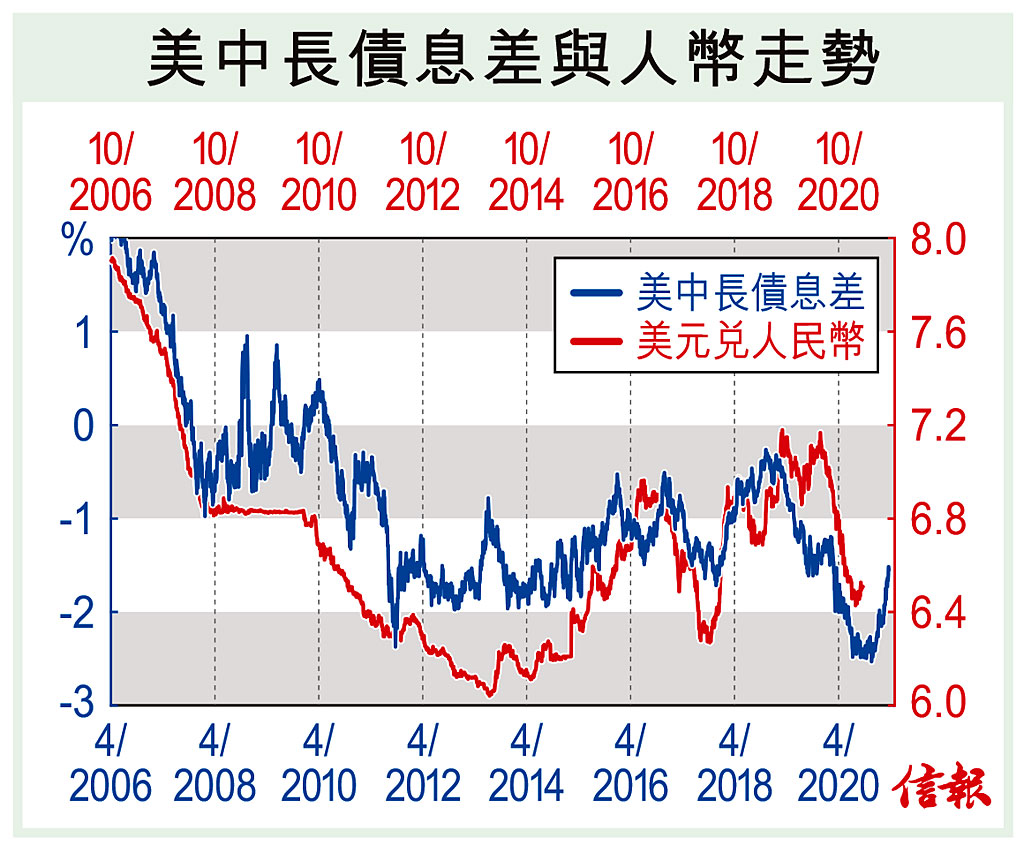

昨文談過,內地在息差劣勢下,股市表現亦將處相對劣勢,當中的邏輯是資金流走。一旦資金撤出的話,滙價理應有反應。

普遍而言,長息變化所預示的資金流頗領先,往往早於流走一刻才反映到即期滙價,至於實際上領先多少,則各處不同,要試過才知。

對照美中10年期國債息差與美元兌人民幣走勢,顯示前者領先後者約兩季。這 ...

(節錄)

訂戶登入

| 下一篇: | 家族企業長青 凝聚力是基礎 |

| 上一篇: | 年輕一族強積金管理攻略 |