《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年10月20日

放大圖片 / 顯示原圖

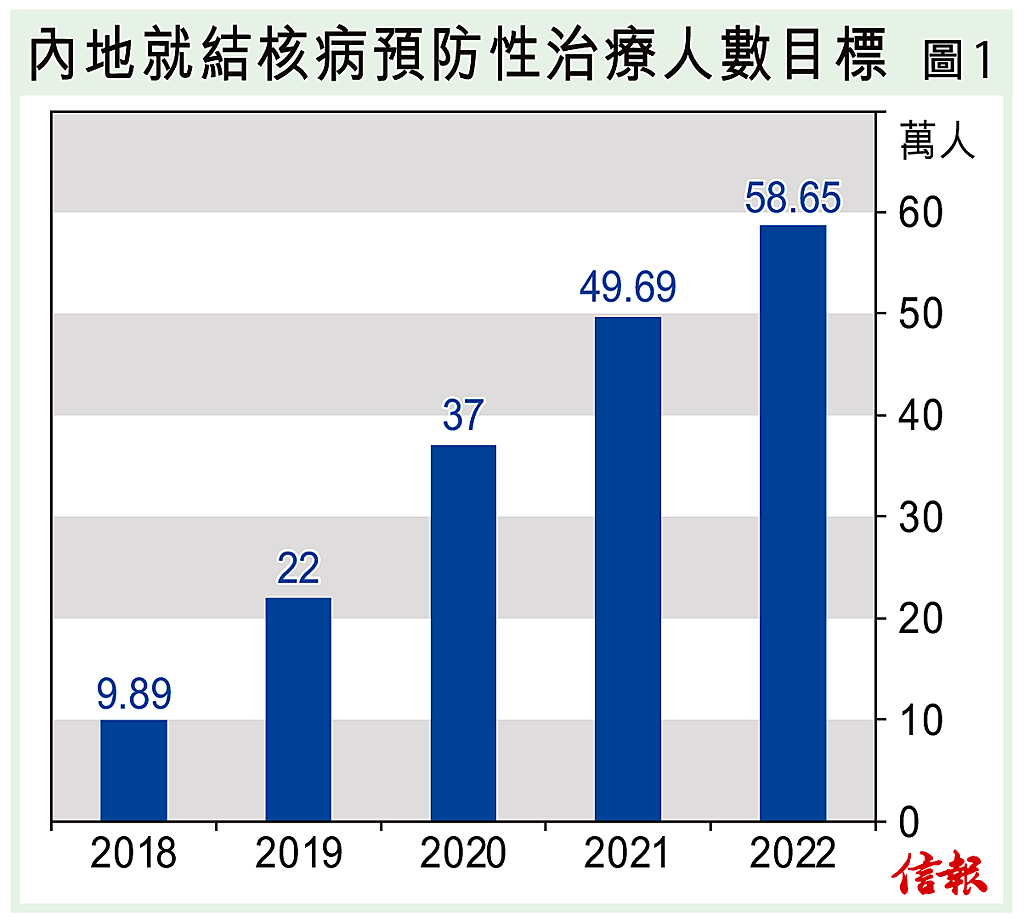

智飛生物(300122.SZ)是國內大型生物科技公司之一,除了研發的新冠疫苗備受矚目之外,在拓展防結核產品方面也處於領先地位,建立由診斷到預防治療的豐富產品線,預計有機會推動明年收入顯著增長,值得投資者留意。

智飛生物從事細菌類疫苗、病毒類疫苗及防結核產品,除了生產自主研發的疫苗,同時代理經銷默沙東 ...

(節錄)

訂戶登入

| 下一篇: | 上季利潤創新高 東方財富獲唱好 |

| 上一篇: | 內地增長稍遜預期 復甦勢頭不變 |