《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年7月20日

放大圖片 / 顯示原圖

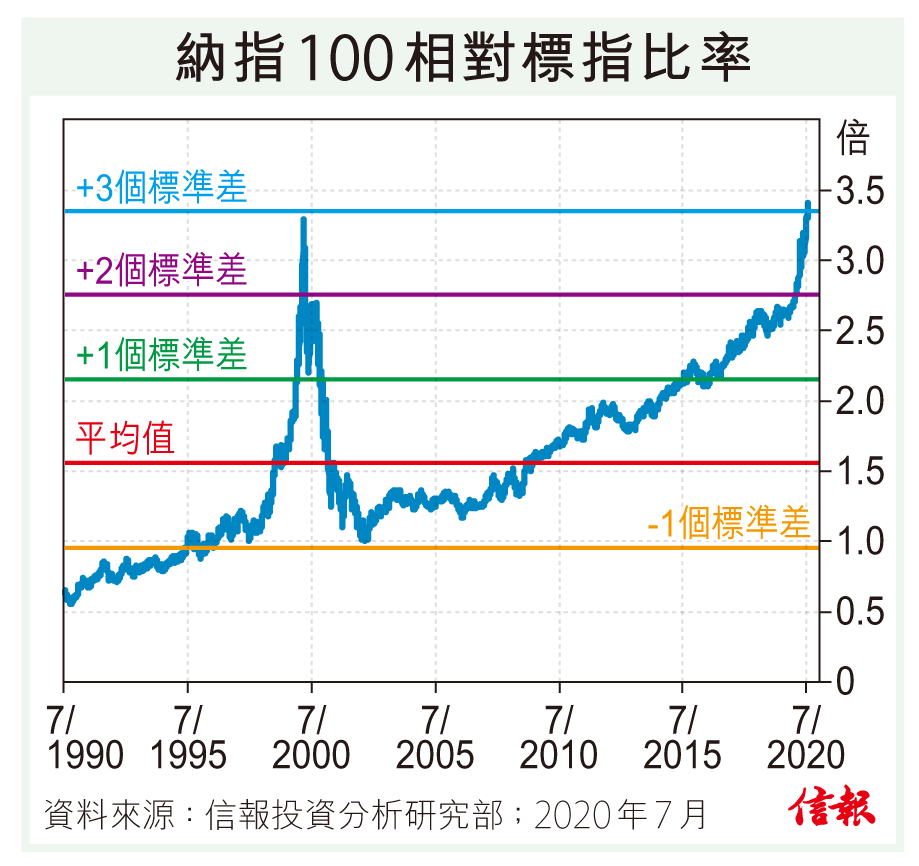

新冠肺炎肆虐全球,前所未見的社交距離限制卻為新經濟企業帶來龐大商機;加上央行救市傾出的海量流動性追捧各類「強者獨贏」科技股,使多隻龍頭股在冧市後迅即收復失地,且迭創新高。

納斯特100指數(納指100)在2020年迄今先後29次刷新歷史高位,其中17次出現於2月19日即本輪熊市之前,餘下12次則分別 ...

(節錄)

訂戶登入

| 下一篇: | 滙控造淡核心 內銀加倉戥腳 |

| 上一篇: | 期指後市繼續向下機會大 |