《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年2月4日

放大圖片 / 顯示原圖

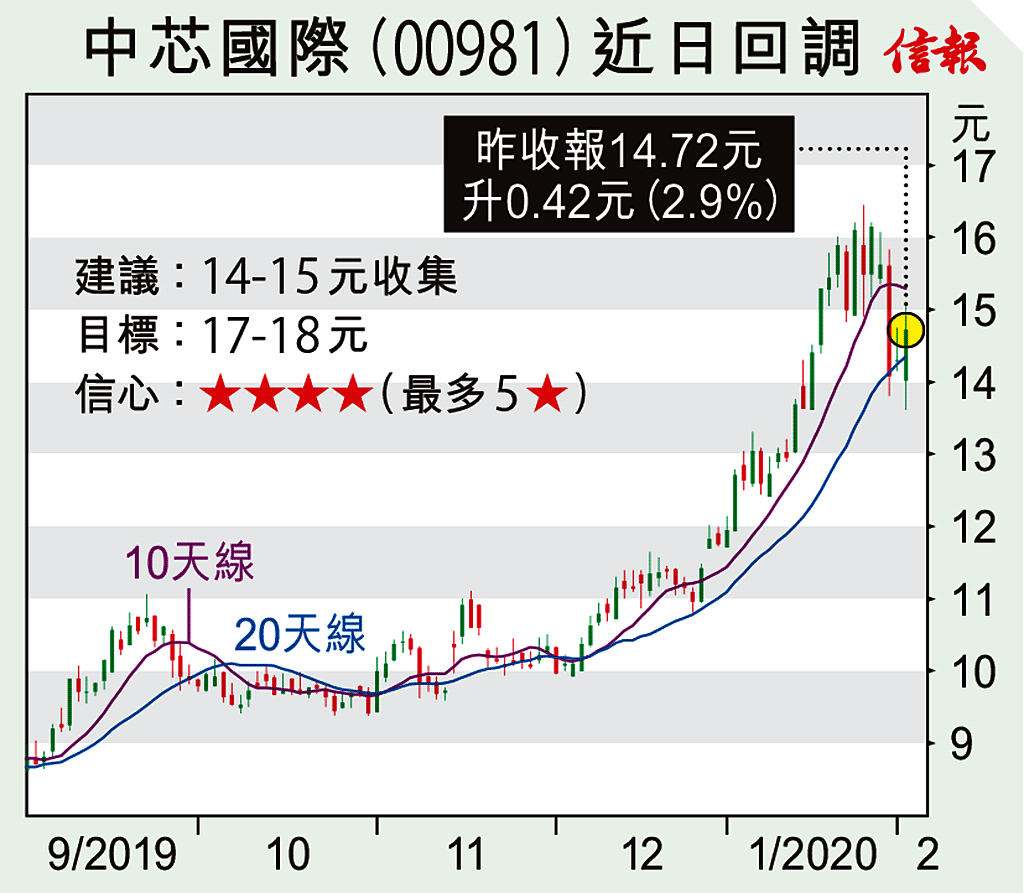

面對大市目前只有反彈難重拾升軌,不同性質的投資者選股取捨有別,暫宜短勿長,減低短期衝擊風險。

中芯國際(00981)作為內地主要晶片生產商,一向被視為處於行業第四、五位,難有技術性突破。不過,隨着近年來自美國等對中國在科技範疇的打壓,促使中央轉而積極扶助本土自主研發,包括利用上海科創板為整個產業提供 ...

(節錄)

訂戶登入

| 下一篇: | 寶龍商業人棄我取 |

| 上一篇: | 疫市乏力彈 首季宜守次季利攻 |