《信報》印刷版出報日為星期一至六。除以下公眾假期外,其餘日子照常出刊: 休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日 《信報》網上版及流動版於休刊日將如常更新每日即時新聞,敬請留意。

2020年1月20日

陳致強 理財方略

(節錄)

訂戶登入

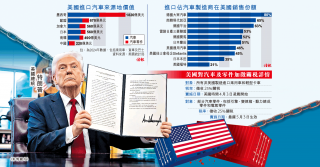

美徵進口車25%關稅 各國謀報復

今日信報

馬會足智彩業務 料值兩三百億

李聲揚 | 今日信報

空置商廈「劏」出新機遇

寧思雋 | 今日信報

HKTVmall引內地商戶 推簡體App…

房協兩盤七折開售 最平231萬

春日美白嫩膚篇

許懿清博士| 信健康

GPT-4o新增影像生成免費用

ejtech

「美元微笑」轉向「美元皺眉」?

趙耀庭 | 財富管理

美元來年勢轉弱 新興市場前景俏

理財方略 | 2020年11月23日

美大選擾攘 防風險為上

理財方略 | 2020年9月28日

中美脫鈎下的經濟環境

宏觀灼見 | 2020年7月6日

疫情帶來三大深遠影響

宏觀灼見 | 2020年5月11日

六大因素左右市況

理財方略 | 2020年1月20日

2020年五大投資趨勢

理財方略 | 2019年11月25日

印度政府強勢 應對挑戰突圍

新興智見 | 2019年10月28日

美國因素牽動全球經濟

宏觀灼見 | 2019年9月30日

留意全球衰退訊號

宏觀灼見 | 2019年9月2日

菲律賓印尼股市亞洲領跑

新興智見 | 2019年8月5日

更多...

貿易戰

HKTVmall引內地商戶 推簡體App反攻 母企全年轉蝕6670萬 10周年派特息38仙

李聲揚 | 金融第十人

寧思雋 | 思家投資

惠譽震驚 美貿戰稅率或90年最高

特斯拉料成關稅贏家 股價彈

港重出口 遭保護主義衝擊大

特朗普:可減關稅換華賣TikTok

梁文鋒奧特曼首登胡潤富豪榜

生科項目研血液再生及器官保存

京東撩交打 王維基中計

高天佑 | 新聞點評

關稅傷害傳統造車大國 中國電動車異軍突起

社評 | 社評

世貿受理對美起訴 中方促請坦誠對話

科企投資者罕見「沽美吸中」

呂梓毅 | ETF觀察

經濟差炒減息 英股四月例旺

信析 | 信報投資分析研究部