《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年9月4日

放大圖片 / 顯示原圖

半新股往往是尋寶地所在,可炒貨源歸邊,亦有成功集資壯大更上一層樓等利好元素,但要留意所承擔風險不少,亦不宜追捧跌破招股價的弱勢一族。

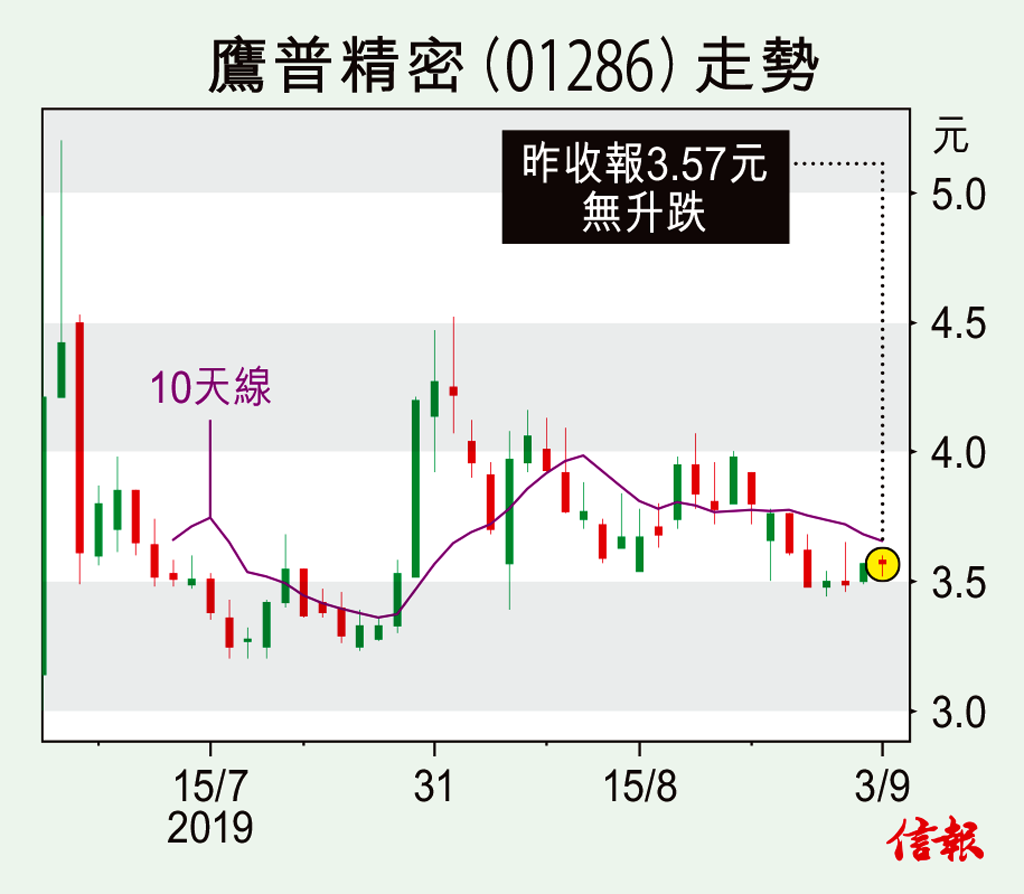

鷹普精密(01286)作為全球十大高精密度、高複雜度及性能關鍵的鑄件和機加工零部件生產商之一,去年以總收益計算是全球第七大獨立熔模鑄造製造商,在內地屬最大模鑄製造商, ...

(節錄)

訂戶登入

| 下一篇: | 銀行地產股 趁反彈加注Put |

| 上一篇: | 期指後市向下機會稍高 |