《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2019年7月9日

放大圖片 / 顯示原圖

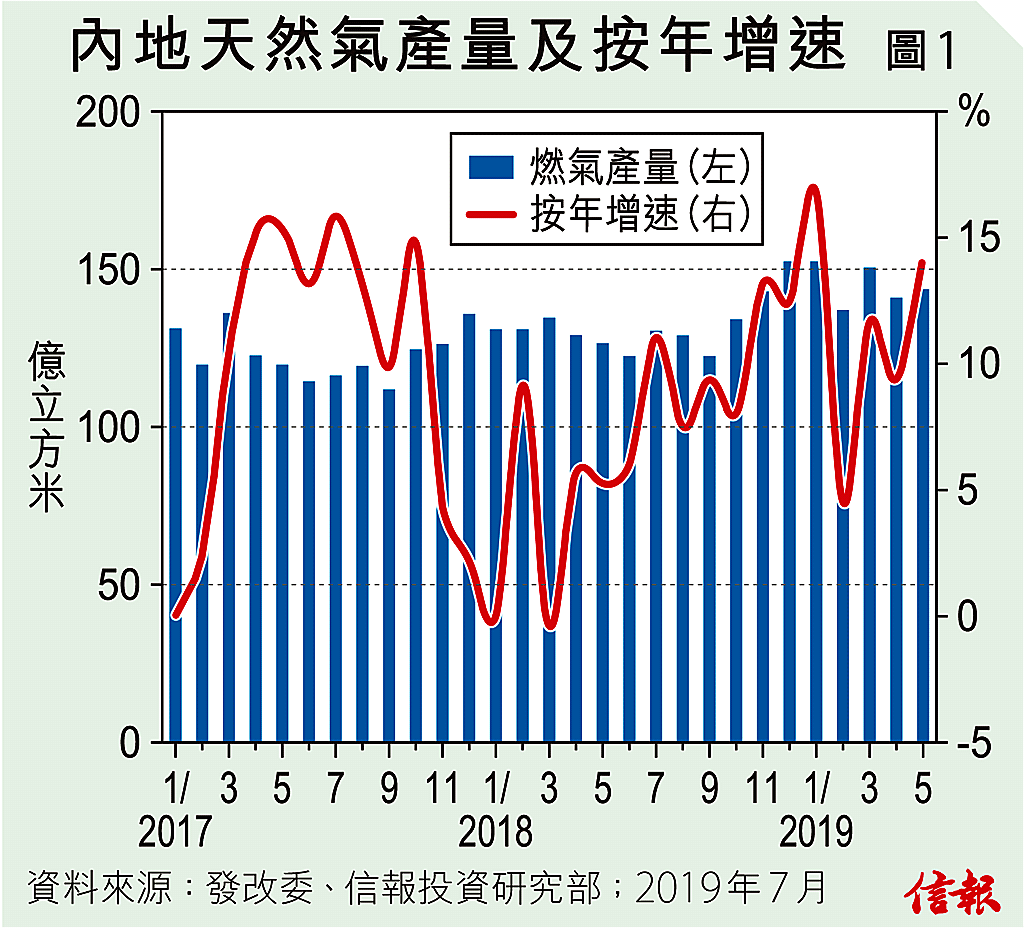

國家發改委7月初發布《關於規範城鎮燃氣工程安裝收費的指導意見》,提出明確城鎮燃氣工程安裝費定義及內涵,加快構建燃氣工程安裝競爭市場體系,合理確定城鎮燃氣工程安裝收費標準,原則上成本利潤率不得超過10%,取消城鎮燃氣工程安裝不合理收費,簡化城鎮居民新建住宅燃氣工程安裝等收費方式,規範城鎮燃氣安裝工程施 ...

(節錄)

訂戶登入

| 下一篇: | 美滙指數回勇再挑戰97.9 |

| 上一篇: | 好股冇平 質量第一 |