《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年6月13日

放大圖片 / 顯示原圖

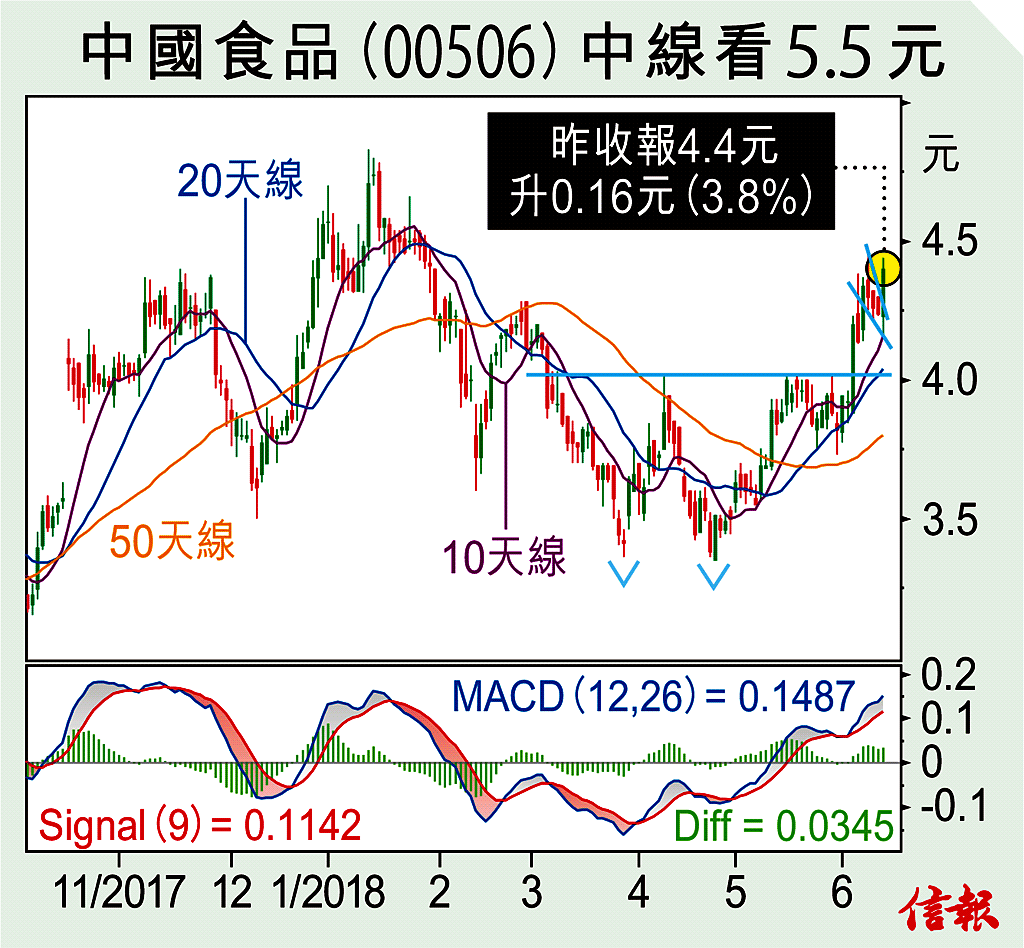

中國食品(00506)本月初突破雙底頸線後,上周後抽整固,昨日股價異動,以大陽燭升破旗形,調整應已完成,值得留意。該公司去年營業額154.61億元,按年增長36.9%;純利17.75億元,飆升255.1%。大利市機顯示股息率高達24厘,作不得準,因為去年大派特別股息,相信今年不會再派。

業績大翻身, ...

(節錄)

訂戶登入

| 下一篇: | 藍籌等突破 減倉等議息 |

| 上一篇: | 杉杉及怡園靠品牌取勝 |