《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2018年5月14日

放大圖片 / 顯示原圖

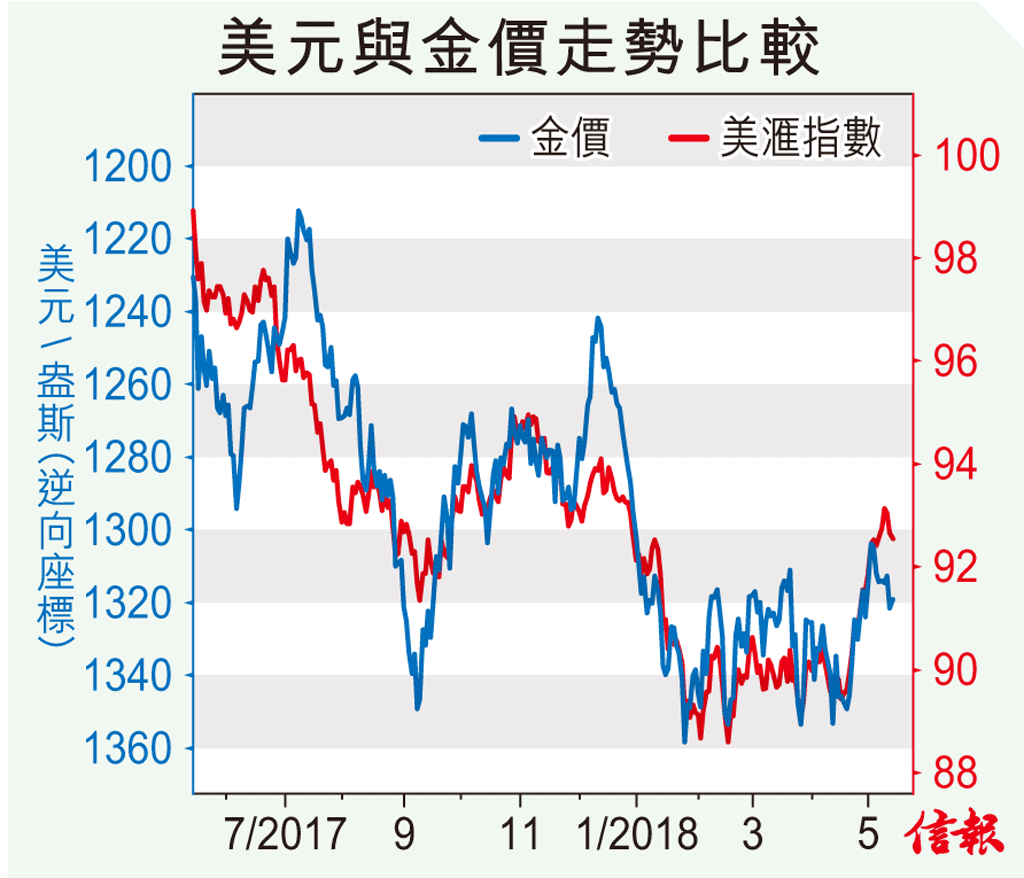

本期擬談一談世界黃金協會(WGC)《黃金需求趨勢》報告的可參考性問題。該報告的數據是根據GFMS等機構的原始資料,再加上協會本身調研的結果,應該是可信及權威的。然而,可能是出於人們對權威的崇拜,絕大多數分析者都直接引用該報告的數據和分析,而沒有從另一角度思考,更遑論提出批判。然而,敝欄不在此列,例如 ...

(節錄)

訂戶登入

| 下一篇: | 特朗普與貝隆夫人愈行愈埋 |

| 上一篇: | 中港美股齊漲 升勢可望持續 |