《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2017年10月24日

放大圖片 / 顯示原圖

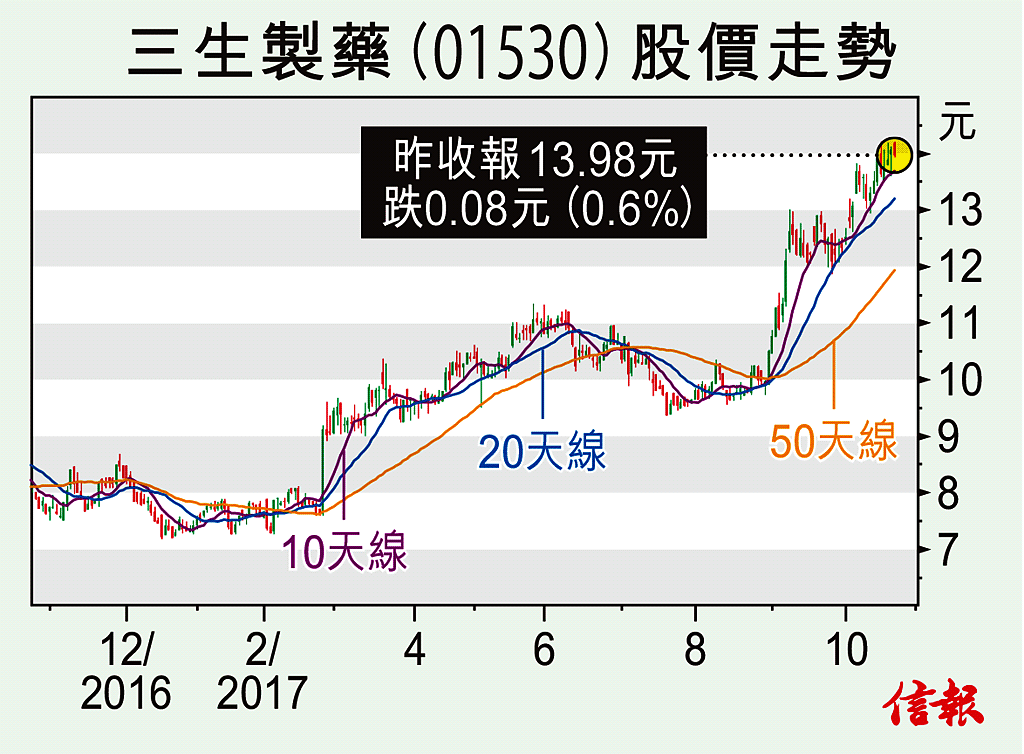

上周評價過的BBI生命科學(01035)連日股價急升,細心研究會發現整個醫藥板塊也在轉強,今日評價另一有潛質醫藥股三生製藥(01530),該公司近期收購以及新藥上市是其盈利催化劑,股價一直跑贏大市有其獨有利好因素。

三生製藥是中國生物製藥行業龍頭,截至今年6月底止中期業績顯示,錄得純利3.93億元( ...

(節錄)

訂戶登入

| 下一篇: | 港股已現中期調整基礎 |

| 上一篇: | 美股牛市能維持多久? |