《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2015年7月21日

放大圖片 / 顯示原圖

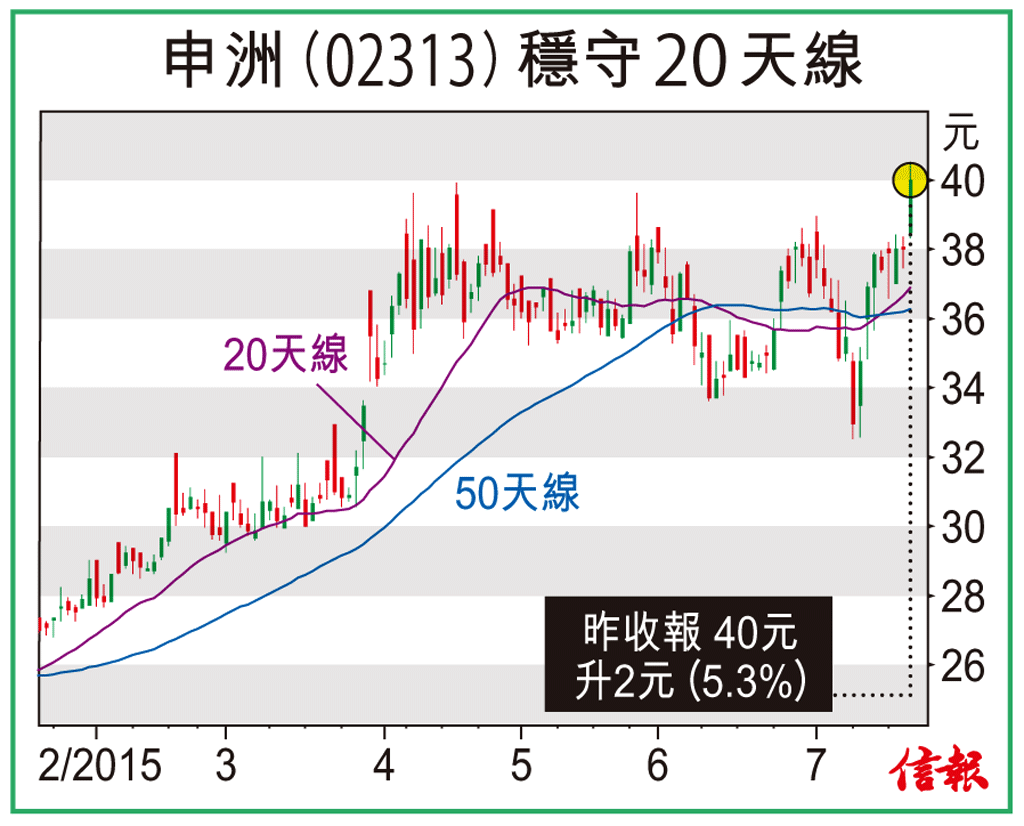

大市股災式急跌僅過了兩周時間,但有強勢股已率先破頂,申洲國際(02313)昨天升5.2%,創2005年上市以來新高,成交急增至2.3億元,是過去三個月平均成交的2.96倍,該公司將於8月24日公布截至6月底止中期業績。

績優股申洲國際去年收入及股東應佔盈利均為歷史新高,去年收入按年增長10.8%,至 ...

(節錄)

訂戶登入

| 下一篇: | 大市整固 引伸波幅續回落 |

| 上一篇: | 亞洲果業MBO料有後着 |