恒生指數周二(25日)低見14947點,再創13年新低之餘,並改寫了2022年恒指年波幅範圍及今次熊市低位紀錄,從累積跌幅及今年年波幅分析,確認港股已出現由系統性風險引發的「超級熊市」。若果如此,後市發展有什麼地方須留意呢?

具體而言,若以最新低位計算,恒指今年的年波幅(即全年高、低位差)已「破萬」,達到10103點,年波幅率(即年波幅除以上一年收市價)則擴大至43.2%,兩者同屬2010年後最大【圖1】。若然(年)波幅某程度上反映股市的投資風險,那麼,今年投資港股的風險確實非比尋常地高。

系統性風險隱現

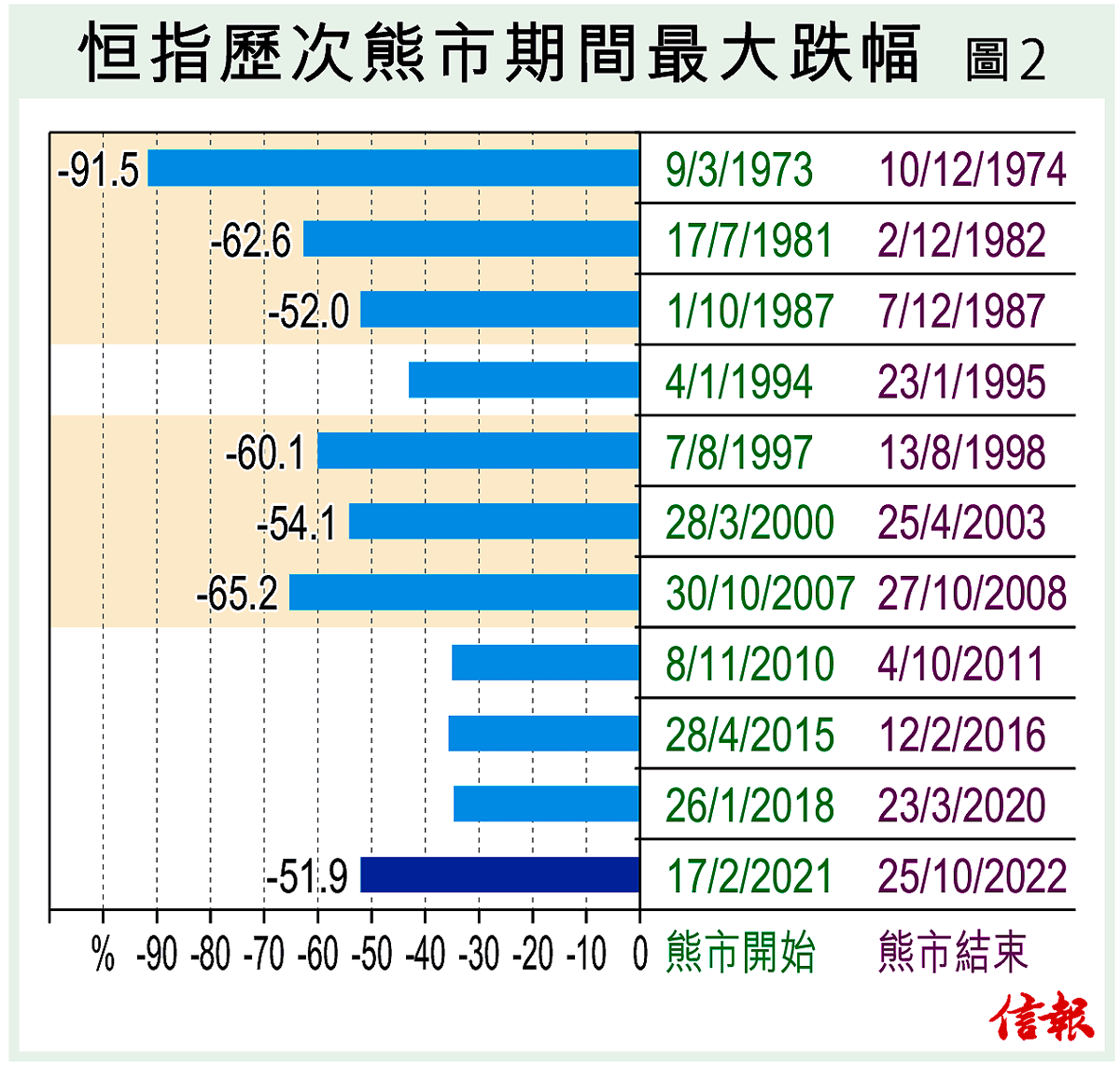

事實上,恒指這輪熊市迄今的最大跌幅已達52%(起步點為2021年2月17日31084點),幅度遠遠拋離近10年3次熊市的35%(2010至2011年)、36%(2015至2016年)、35%(2018至2020年)【圖2】。

此外,如果以歷來10次熊市期間一個完整公曆年的跌幅計算,2022年(至今)恒指跌幅僅次於2008年、1982年和1974年的熊市年。

本輪熊市如此慘烈,還有兩點值得補充。

首先,港股確認陷入「超級熊市」。如前所述,恒指由2021年初後累積下瀉52%,剛好約是自1973年後出現過10次(不包括今次)熊市跌幅的中位數,此水平亦剛巧是由系統性風險引發「超級熊市」的門檻。這類熊市的特徵,往往是由一些政經系統性風險,如上世紀八十年代初香港前途問題、2000年科網股泡沫和2007年嚴重信貸緊絀(Credit Crunch)引爆金融海嘯等因素所促成;故此,這類熊市跌幅都比較深,最少下挫五成以上,中位數則可高達六成一。如早前本欄分析,若以「超級熊市」跌幅中位數計算,意味恒指最終或下滑至12000點水平(不一定今年「達標」)。

最悲觀恐試萬點

其次,「超級熊市」下的年波幅。既然從是次「見熊」至今跌幅來看,已確認正處於系統性風險的「超級熊市」,故此,今年恒指年波幅便應該以此為參考。之前6次港股「超級熊市」期間,最大年波幅率介乎49%至81%【圖3】,比對目前迄今幅度只有43.2%,暫時是歷次最低。由此看來,今年恒指波幅率還有進一步擴闊的空間和機會。

此外,觀乎過往6次「超級熊市」的最大年波幅率達七成以上,只曾出現於1974年(76%)和1987年(81%),亦即較早期、且當時股市市值規模較細的熊市中,相信今時今日出現如此巨大年波幅的機率相對較低(否則,意味恒指年底前將見7300點或6100點)。故此,假如只參考上世紀九十年代至今「超級熊市」年波幅率,分別為1997年(60%)、2001年(49%)和2008年(62%),則代表今年餘下兩個多月,恒指還有機會下探約11000點、13600點或10500點。

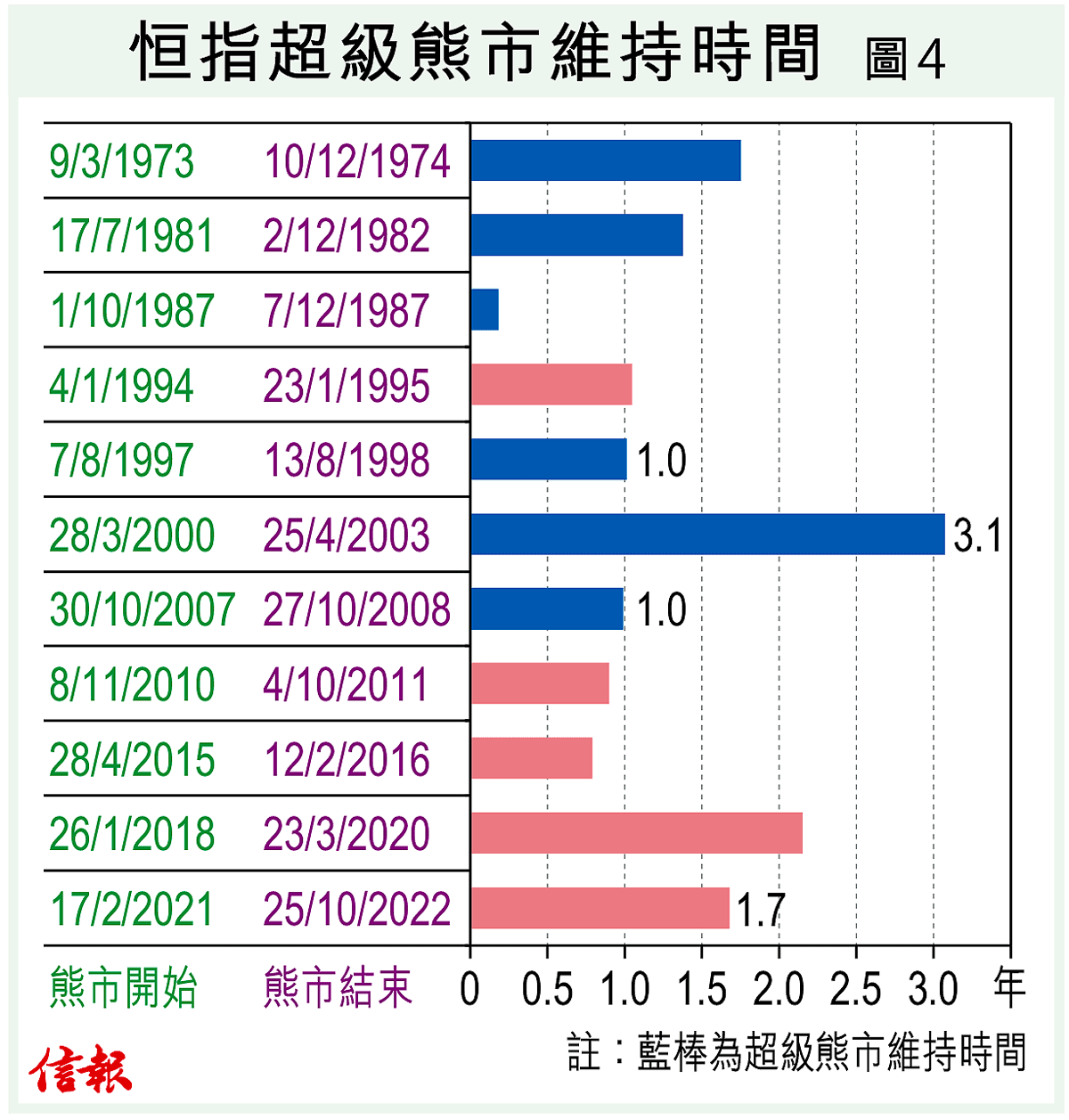

值得留意的是,如果恒指插至約14000點位置便喘穩,其實反映是次於去年2月起步的熊市,其維持時間可能較長(不少於兩年)【圖4】。

勢蟬聯全球最弱股市

根據彭博統計,截至10月25日,國企指數和恒生指數2022年累計下挫37.3%和35.3%,在全球92個主要股指中,囊括跌幅冠軍與季軍位置,成為指數最差「三甲」之二;去年恒指和國指亦獲得這「殊榮」(包辦榜尾「冠、亞」位置),足見港股過去兩年表現疲不能興。

問題是,經歷逾一年半的「超級熊市」,港股市值已蒸發一半,後市會否再進一步探底,除內部因素外,今年多了一項更重要的外圍因素需要考量,便是要看央行積極收水的步伐/立場會否出現修訂的空間,從而紓緩當前美元的超級強勢,進而金融市場異常繃緊的狀態。

隨着今年美國聯儲局(及其他主要央行)進取加息應對通脹肆虐,造成環球衰退風險趨升下,多項指標都反映更大規模的金融市場危機已迫在眉睫(詳見上周本欄分析)。倘外圍最終「爆雷」,本已弱不禁風的港股,相信亦難以獨善其身而受到牽連。恒指見前述13600點、12000點,甚至11000點「超級熊市」推算的目標並不是遙不可及,儘管港股估值已十分便宜!

信報投資分析研究部

(編者按:呂梓毅《港股追勢36計──入市必讀重要指標》現已發售)

歡迎訂購:實體書、電子書