《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2024年2月10日至13日、3月30日至4月1日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2023年5月26日

放大圖片 / 顯示原圖

港股悶咗成個月,近日終於行出方向,周三跌破月來的上落區間(19500至20400點),昨日再跌369點,收報18746點,初步失守3月浪底18829點,可能要回補去年11月尾的上升裂口(17364至17536點)。

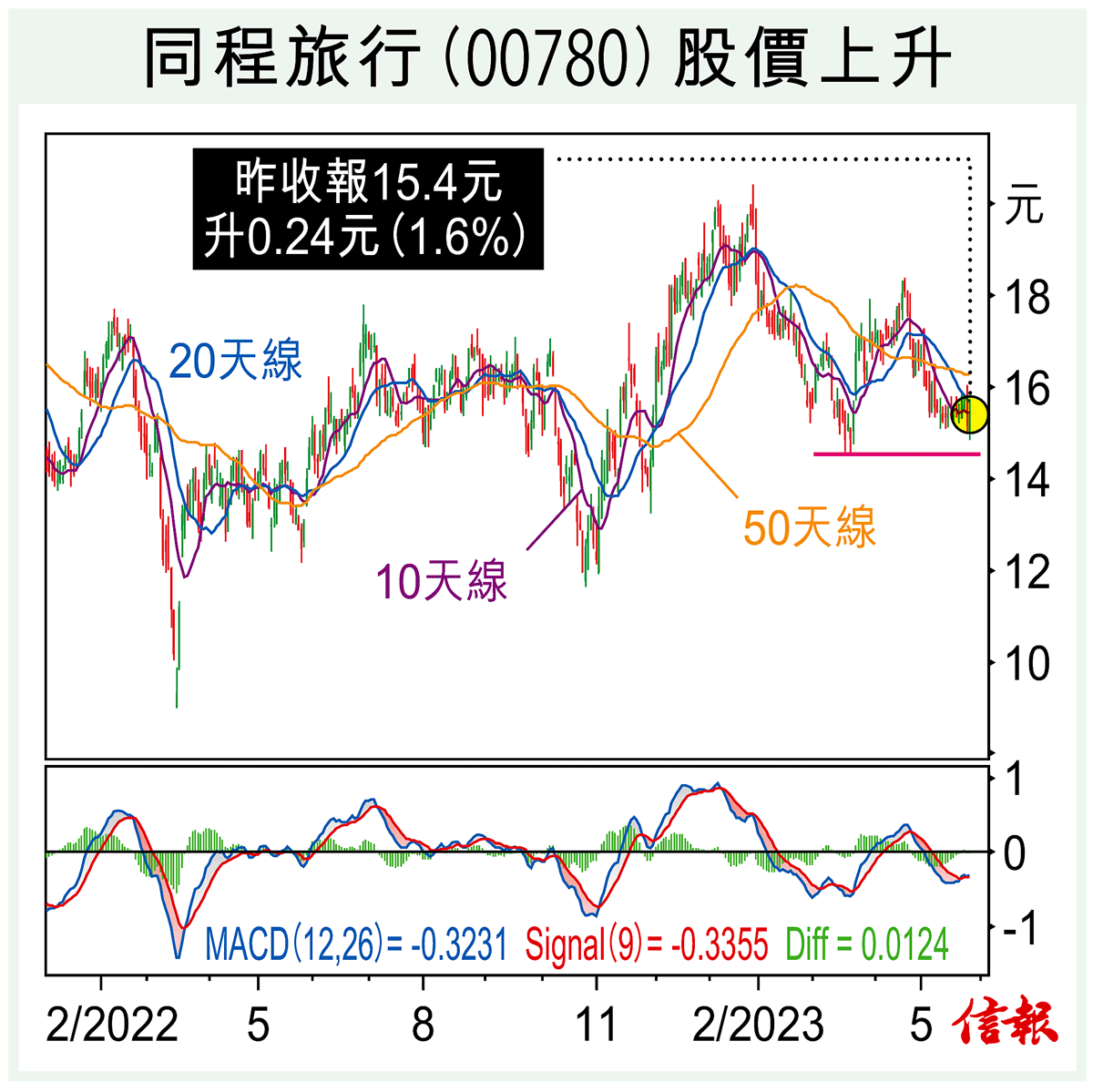

同程旅行(00780)公布首季佳績,早段最多升過3.7%見15.72元,收市升1.5 ...

(節錄)

訂戶登入

| 下一篇: | 期指後市不宜跌穿18600點 |

| 上一篇: | 內銀股尖頂散貨 科技板塊急下滑 |