《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2023年3月21日

放大圖片 / 顯示原圖

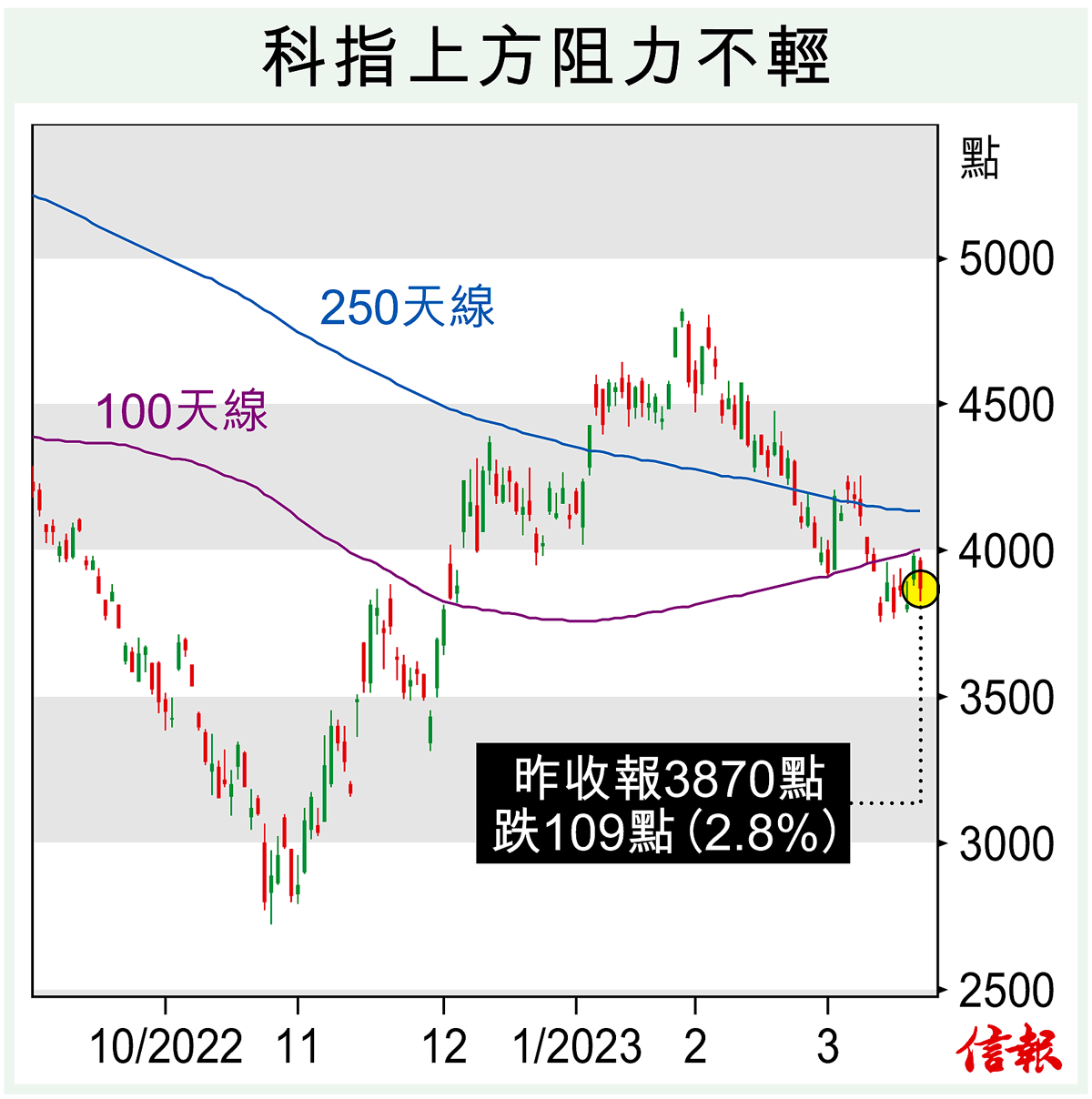

歐美金融市場出現「黑天鵝」事件,港股呈日升日跌的偏軟走勢,投資情緒及信心一再受考驗,央行目前焦點由抗通脹轉向防銀行業出現火燒連環船,包括美國聯儲局與瑞士央行均迅速協調作出反應,加上人民銀行降準,令短期市場資金相對寬鬆,但避險情緒高漲,金價急升。市場正等待本周聯儲局議息及會後對銀行危機的取態,連同部分 ...

(節錄)

訂戶登入

| 下一篇: | 潤啤迎銷售旺季 分段候低吸 |

| 上一篇: | 貝殼炒內房復甦概念 |