《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2023年1月20日

放大圖片 / 顯示原圖

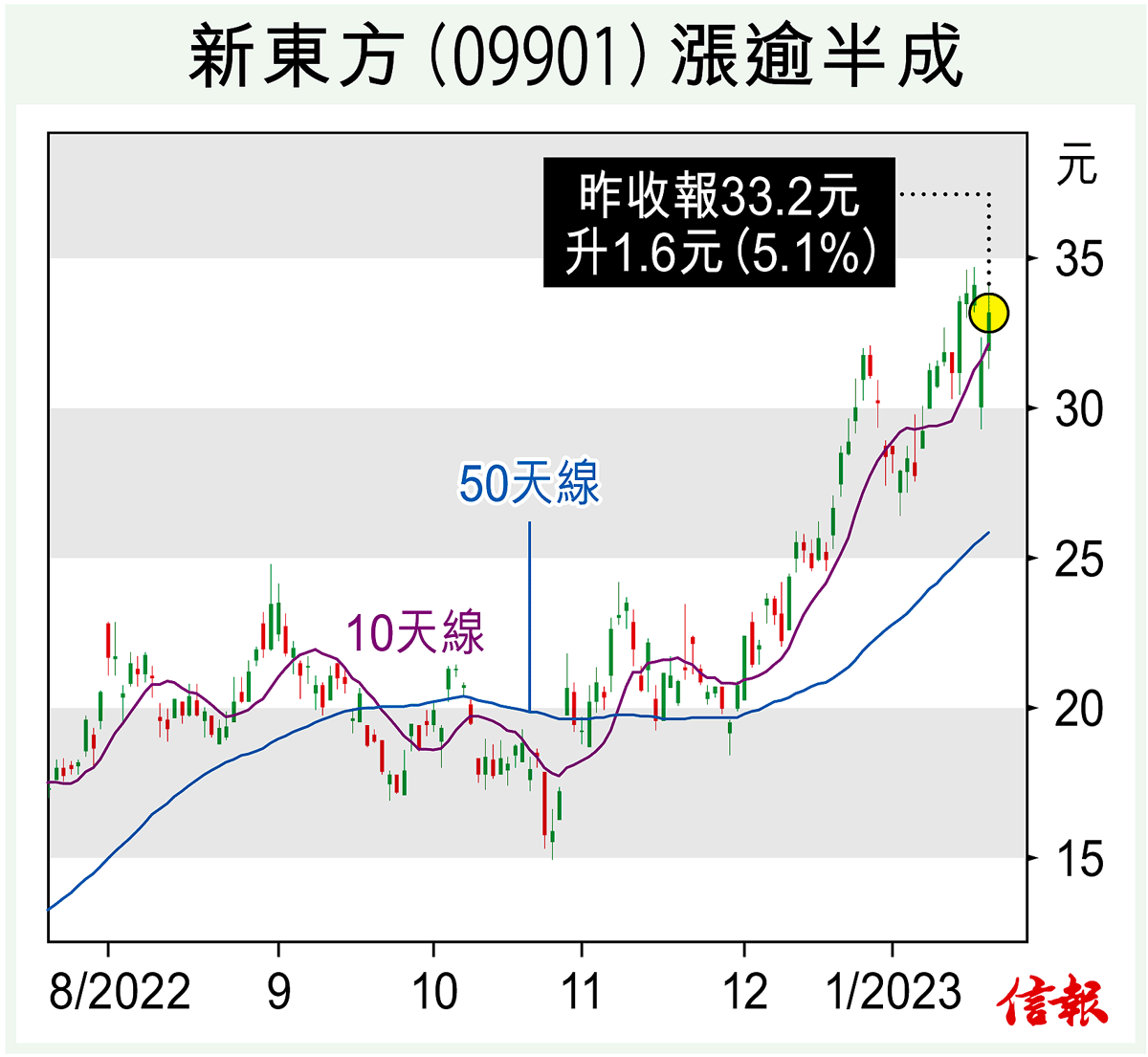

港股昨天先跌後回升,隔晚美股挫逾600點都無法推低恒指,可見港股抗跌力強。近期當炒板塊之一是教育股,其中近日公布季績的新東方(09901)尤其值得注意。該公司業績反映新業務取得可觀增長,大行紛紛調高其目標價,可逢回吐吸納。

新東方2023財政年度第二季度(去年9月至11月)淨營收按年下跌3.1%至6 ...

(節錄)

訂戶登入

| 下一篇: | 新春概念股當旺 旅遊零售宜食糊 |

| 上一篇: | 美業績期沽壓增 做好防風迎兔年 |