《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年8月9日

放大圖片 / 顯示原圖

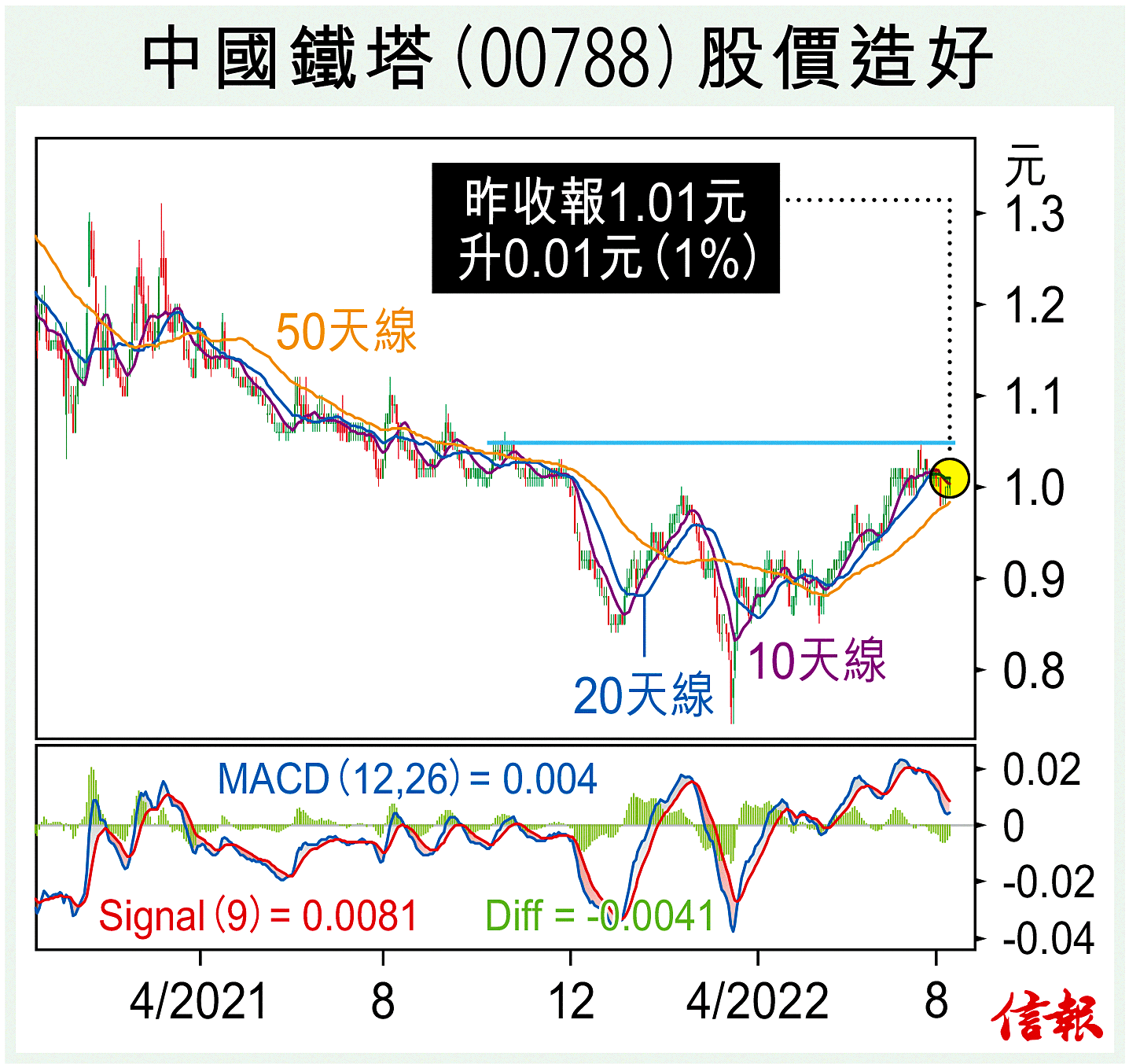

港股昨日下跌,恒指收報20045,下挫156點,險守二萬點心理關口。台海局勢、內地疫情、息口趨升等不利因素繼續困擾大市,短期預計再次考驗19500支持。

中國鐵塔(00788)剛公布中期業績,表現穩健。上半年該公司營收達454.79億元(人民幣.下同),按年多6.6%。盈利能力持續增強,EBITDA ...

(節錄)

訂戶登入

| 下一篇: | 香港股市上日收市統計 |

| 上一篇: | 憂美再重手加息 科企內房無運行 |