《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年7月22日

放大圖片 / 顯示原圖

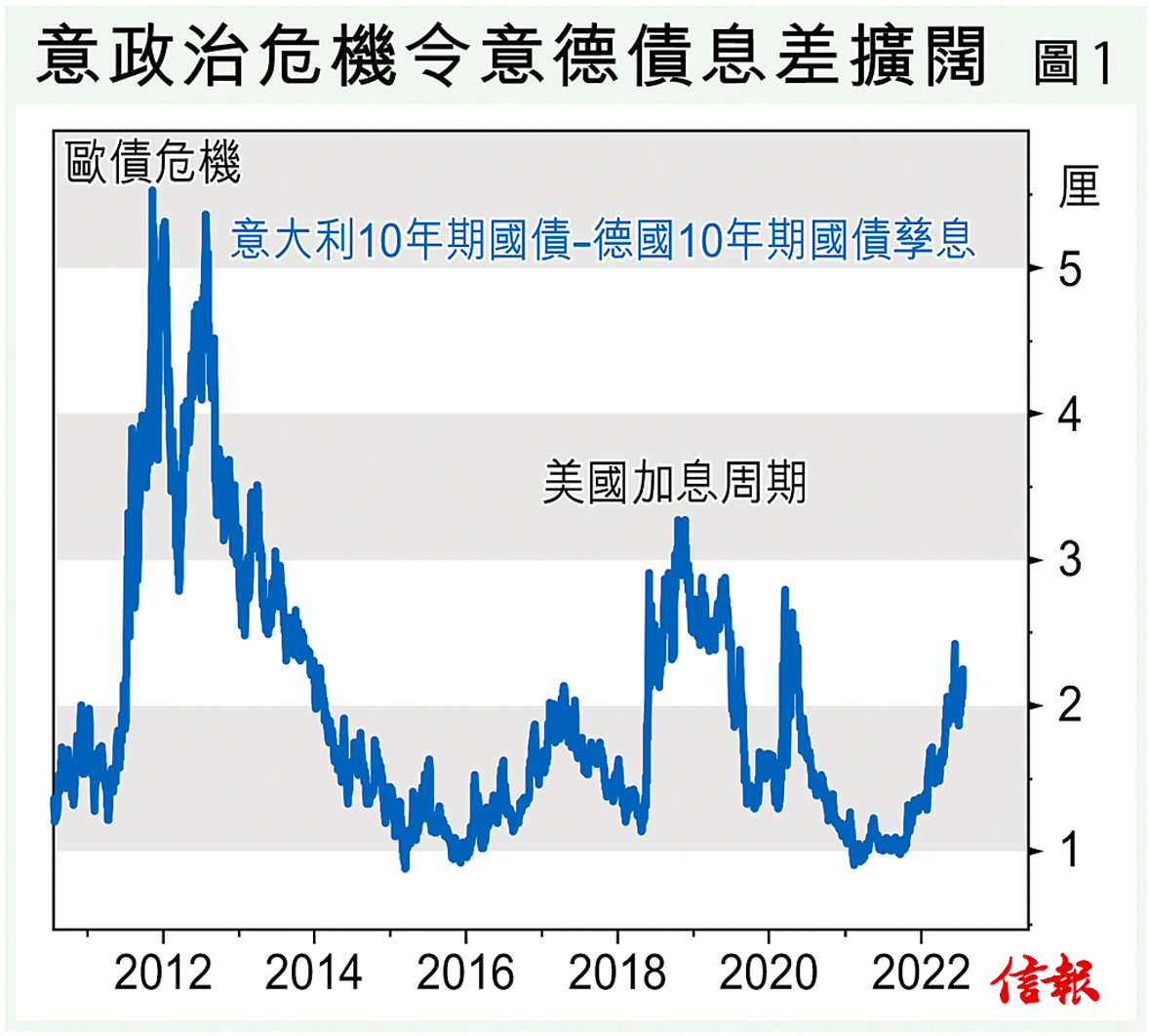

歐洲政經環境立立亂,歐洲央行過去11年皆躺平,忽然加息半厘,意大利政府又倒台,俄羅斯維修完「北溪一號」後雖然恢復供氣,但隨時借意又斷供。歐央行議息後歐羅雖然反彈,惟下周輪到聯儲局出場,美元還是應看高一線。

俄國向歐洲輸送天然氣的「北溪一號」完成維修後恢復供氣,但只是管道裝置輸送容量的40%,跟維修前 ...

(節錄)

訂戶登入

| 下一篇: | 金界績優 回吐過後可低撈 |

| 上一篇: | 360市況概覽 |