《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2022年5月5日

放大圖片 / 顯示原圖

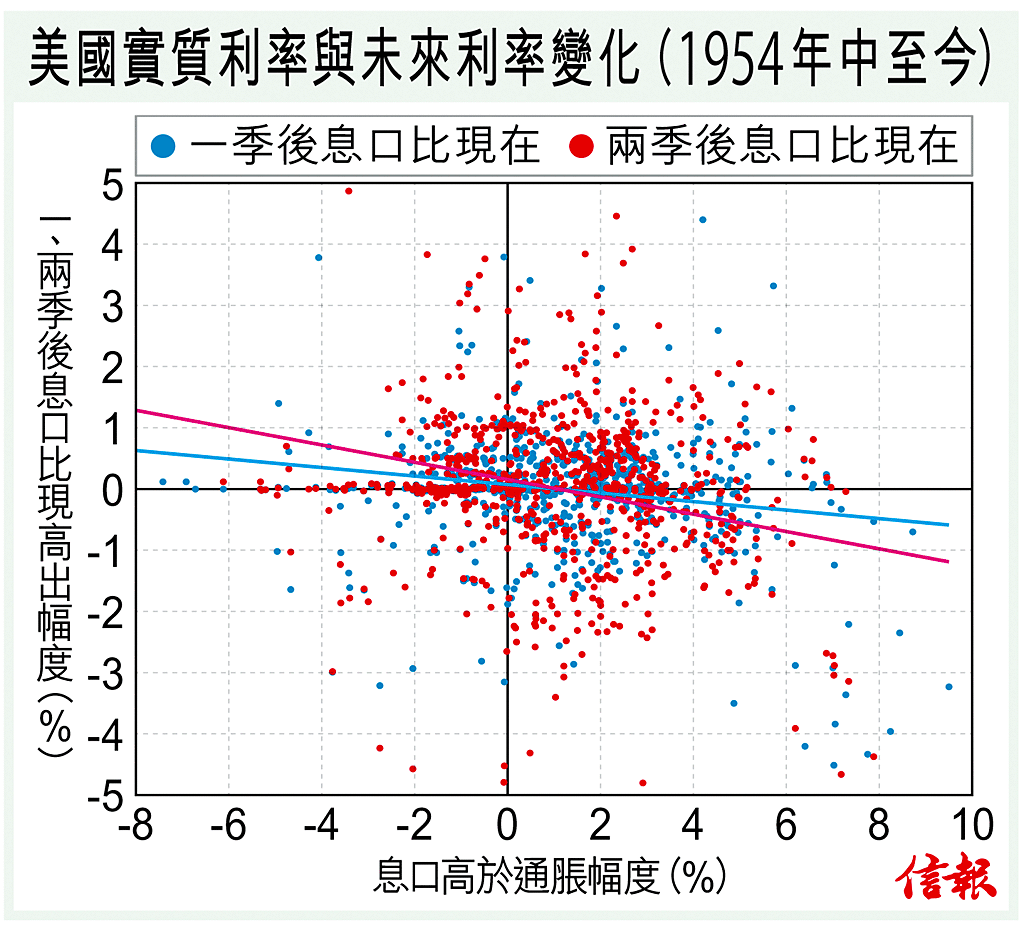

聯儲局剛完成議息,焦點不在今次加0.5厘,而應在下次和打後會否加0.75厘甚至更多。常理推斷,即將要加幾急,很視乎息口落後了通脹幾多。因此,實質利率應與未來一、兩季的加息速度反比──實質利率愈負,未來息口升幅理應愈大。實際上又如何呢?

從1954年中有數據紀錄至今,驟看未必見到關係,但fit出趨勢後 ...

(節錄)

訂戶登入

| 下一篇: | 滯脹殺到 吼油服美元貨幣市場ETF |

| 上一篇: | 科網股高增長難再 |