《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年12月1日

放大圖片 / 顯示原圖

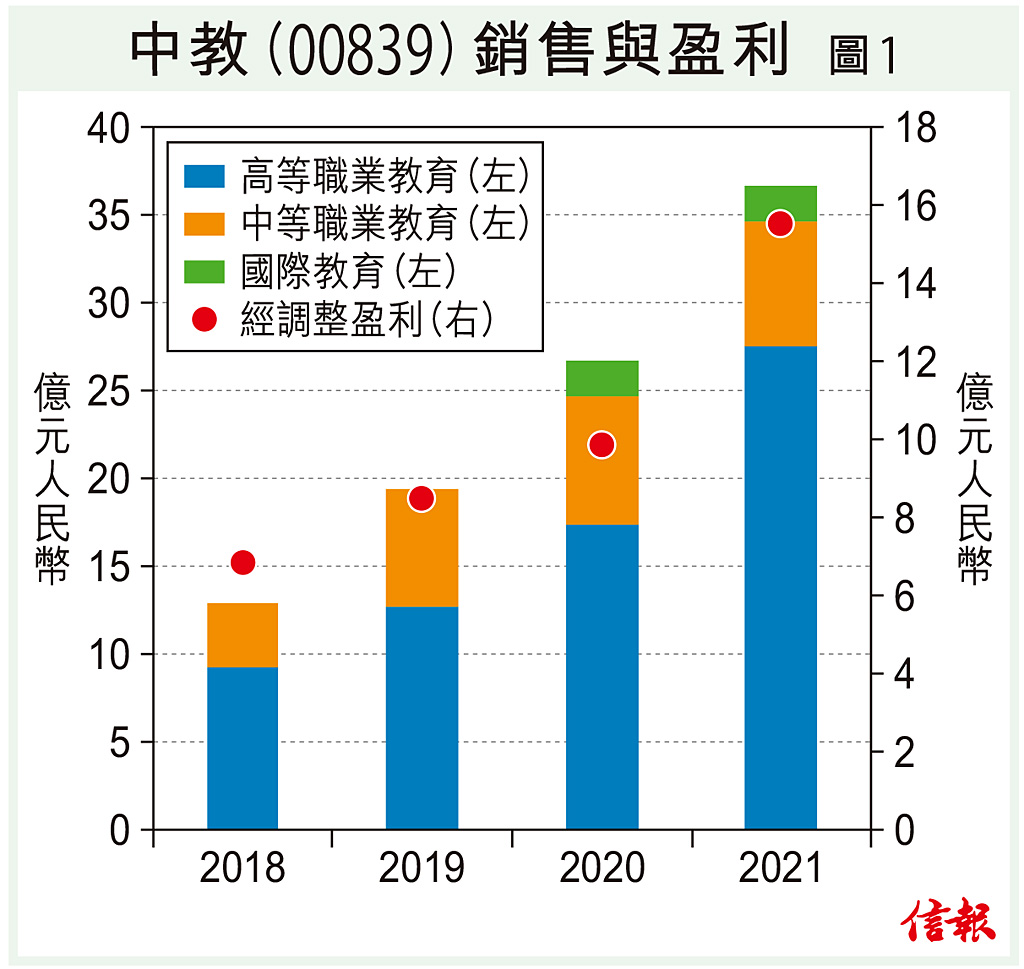

內地近年積極推進教育領域綜合改革,密集出台一系列政策措施,優化教育體系結構及監管框架,促進教育公平,並大力推動教育理念、體系、制度、內容、方法與治理現代化,建設教育強國,着力提高辦學機構水平和教師質素。通過實行9年義務教育為基礎,持續強化基礎教育質量,整頓校外培訓市場亂象,積極發展職業技術教育、成人 ...

(節錄)

訂戶登入

| 下一篇: | 滬指月內有望重上3600點 |

| 上一篇: | 「彩金」變彈藥 部署大茶飯 |