《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年6月29日

放大圖片 / 顯示原圖

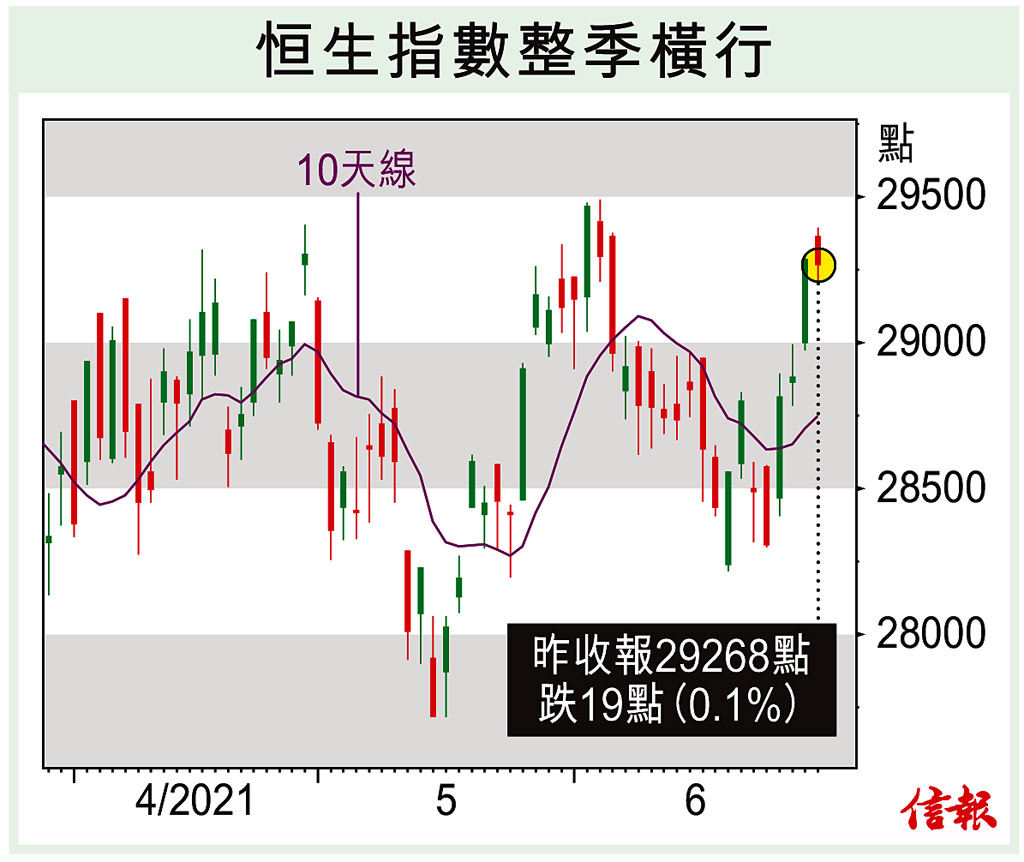

2021年上半年只餘下兩個交易日,短期市況呈現不少技術性炒作元素,有強勢股獲利回吐,亦有弱勢股反彈的粉飾櫥窗活動,大市未能擺脫近幾個月在2500點上落的橫行格局。

展望第三季暫難突破,資金維持在一批強勢板塊中尋寶,呈現「行三步退一兩步」探頂,不過,適時輪換炒作才是爭取短線較佳回報的策略,切忌貪勝不知 ...

(節錄)

訂戶登入

| 下一篇: | 敏實業務好轉上望42元 |

| 上一篇: | 科技股仍偏強金融股大弱勢 |