《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年3月29日

放大圖片 / 顯示原圖

恒指上周五收報28336點,一星期累計下挫655點,周五反彈剛好升至頭肩頂頸線,可能只是後抽,筆者對後市仍有戒心。

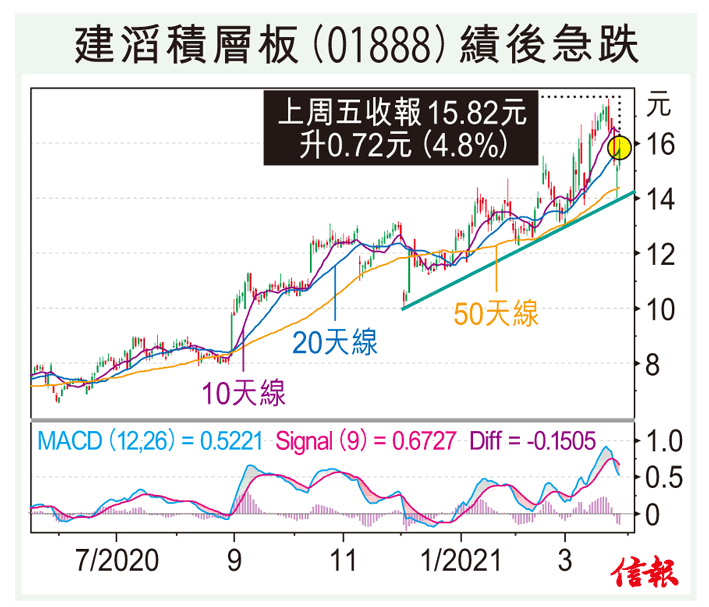

本欄上周二推介建滔集團(00148),理由是績優息高前景佳,建議候34元至36元收集,結果上周四股價低見35.05元後即大幅攀升,目標仍看42元。建滔子公司建滔積層板(01888)派成 ...

(節錄)

訂戶登入

| 下一篇: | 金市仍觀望 銀市稍轉弱 |

| 上一篇: | 恒指累挫3678點 頭肩頂尋底 |