《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2021年2月9日

放大圖片 / 顯示原圖

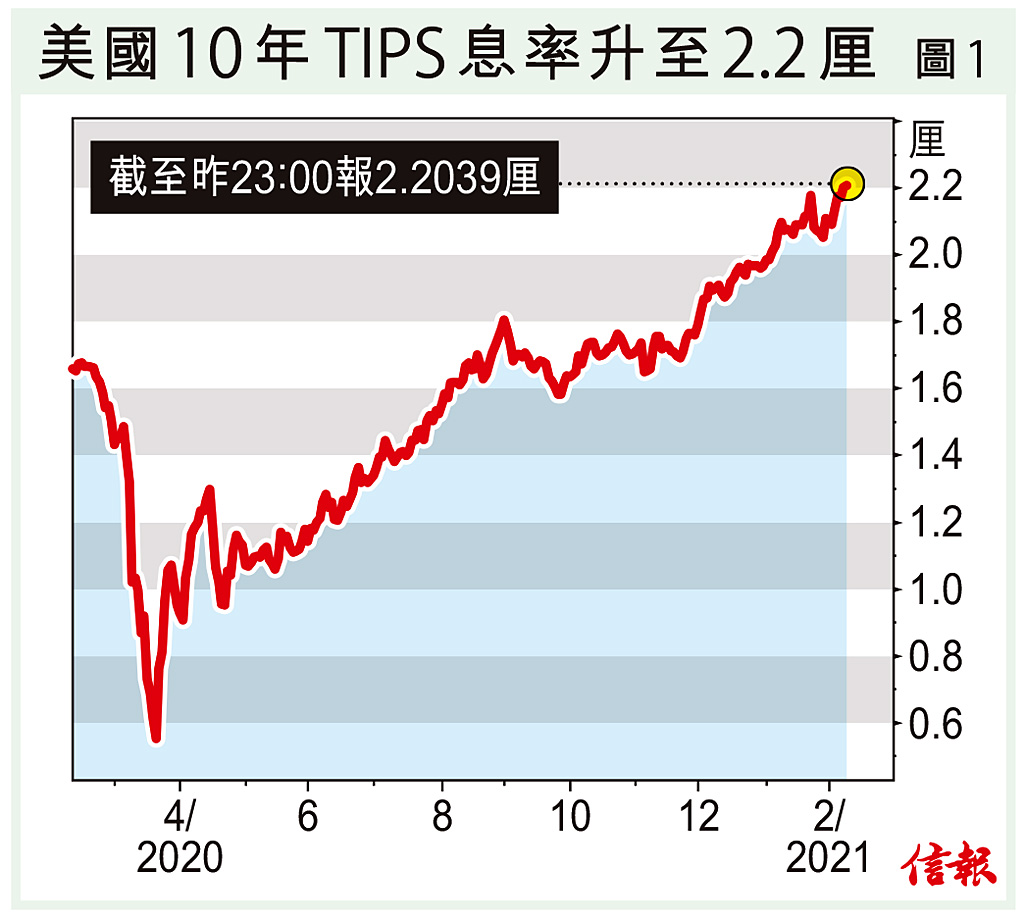

美國10年期國債孳息周一繼續上升,一度逼近1.19厘,突破上月高位1.186厘。美國財長耶倫近日馬不停蹄推銷拜登政府的1.9萬億美元紓困方案,她認為大規模刺激措施對疲弱的勞工市場是必須的,亦預期有通脹風險。耶倫講得如此明白,債市交易員當然識做。

耶倫打開口牌 TIPS息率7年高

耶倫周日在一個電視訪 ...

(節錄)

訂戶登入

| 下一篇: | 追中小型股設上限 吼商品博白銀白金 |

| 上一篇: | 360市況概覽 |