《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年12月10日

放大圖片 / 顯示原圖

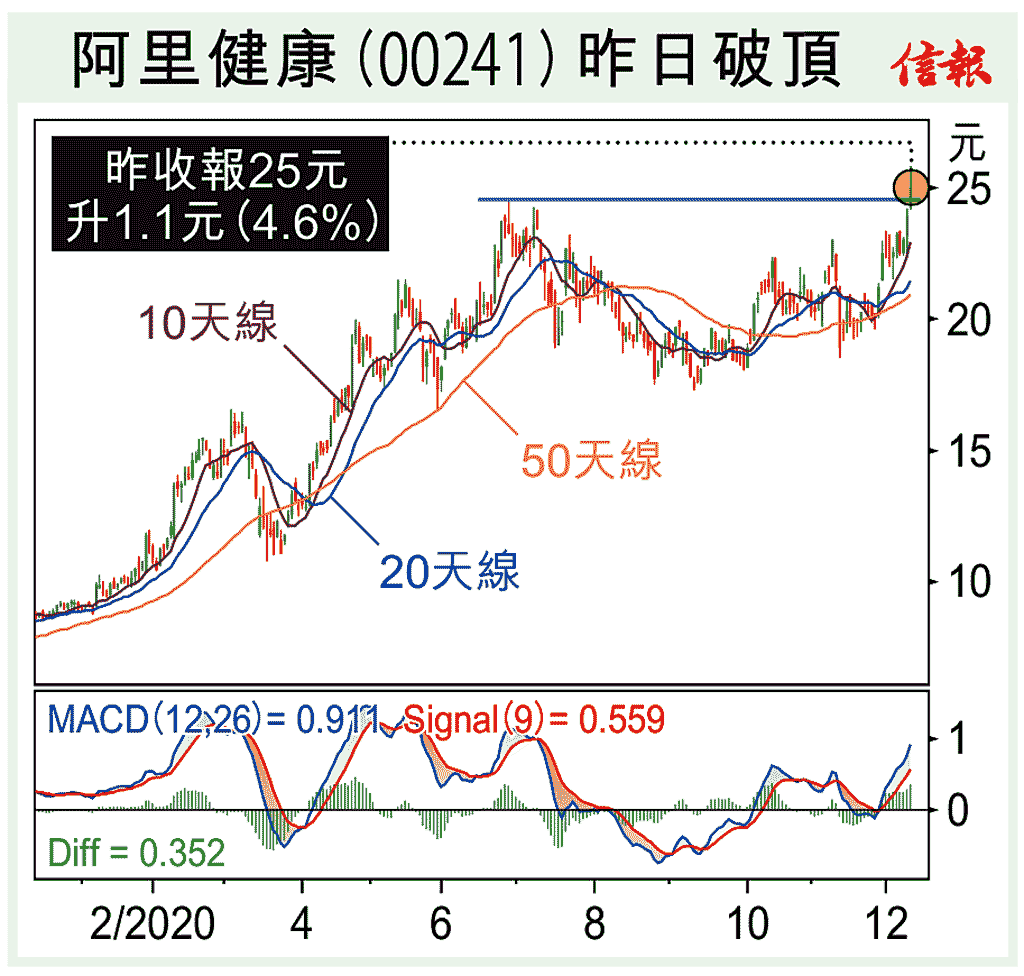

阿里健康(00241)股價昨日破頂,同京東健康(06618)上市有一定關係,後者掛牌第二日最高見過121元,較招股價70.58元高出71.4%,阿里健康亦水漲船高。事實上,無論經營模式還是實力,兩者都十分相似,都是背靠強大的電商母公司,線上營銷、支付和相關物流等都有優勢,而且都處於高速增長期。

估值 ...

(節錄)

訂戶登入

| 下一篇: | 顛覆藥房業的亞馬遜新星 |

| 上一篇: | 長線市寬屆100% 美股百日內續升 |