《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年11月27日

放大圖片 / 顯示原圖

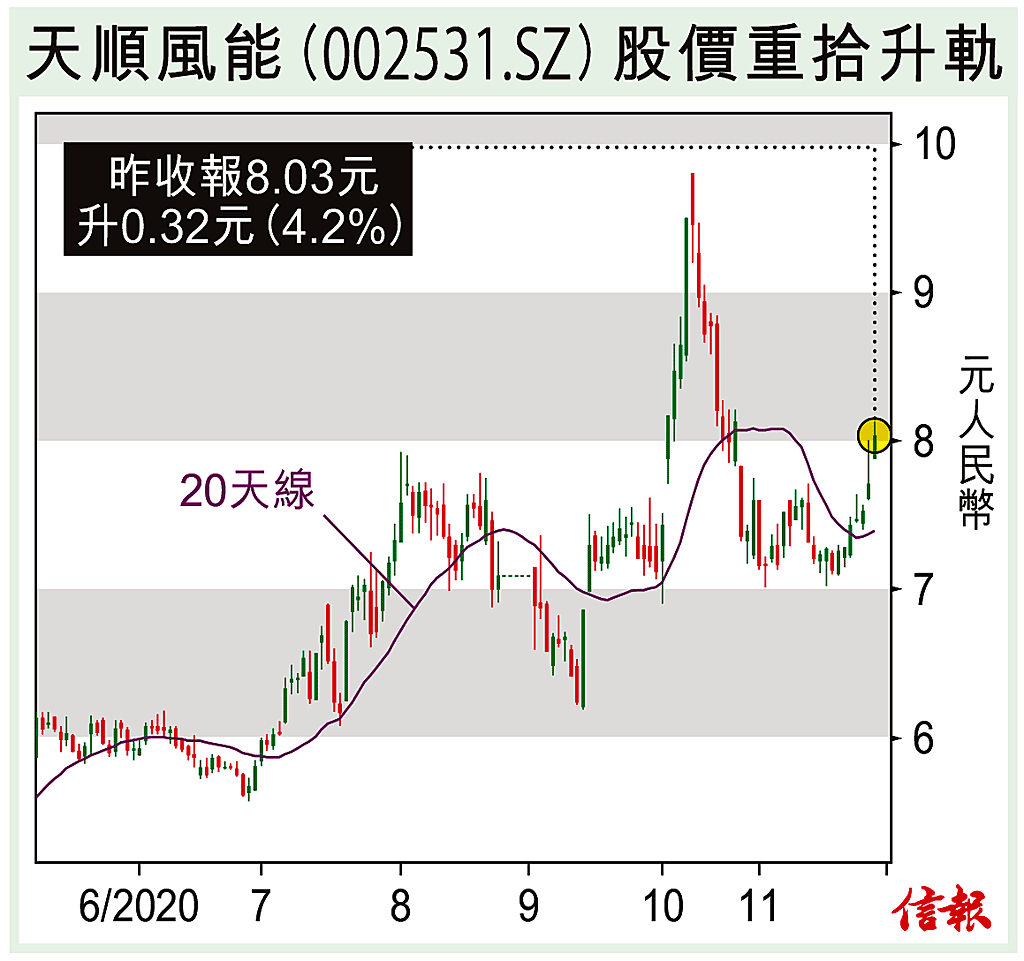

中美兩國計劃大力發展綠色能源,主打風電塔筒的天順風能(002531.SZ)近日收購風電葉片商,安信證券相信,收購有助提升競爭力,後市值得睇高一線。

天順風能2005年成立,2010年於深交所上市,主營風電塔筒業務,主要客戶為海外風機龍頭廠商維斯塔斯(Vestas)和通用電氣(GE)。天順風能去年收入 ...

(節錄)

訂戶登入

| 下一篇: | A股上日收市統計 |

| 上一篇: | 中國科技自立 半導體行業俏 |