《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年10月23日

放大圖片 / 顯示原圖

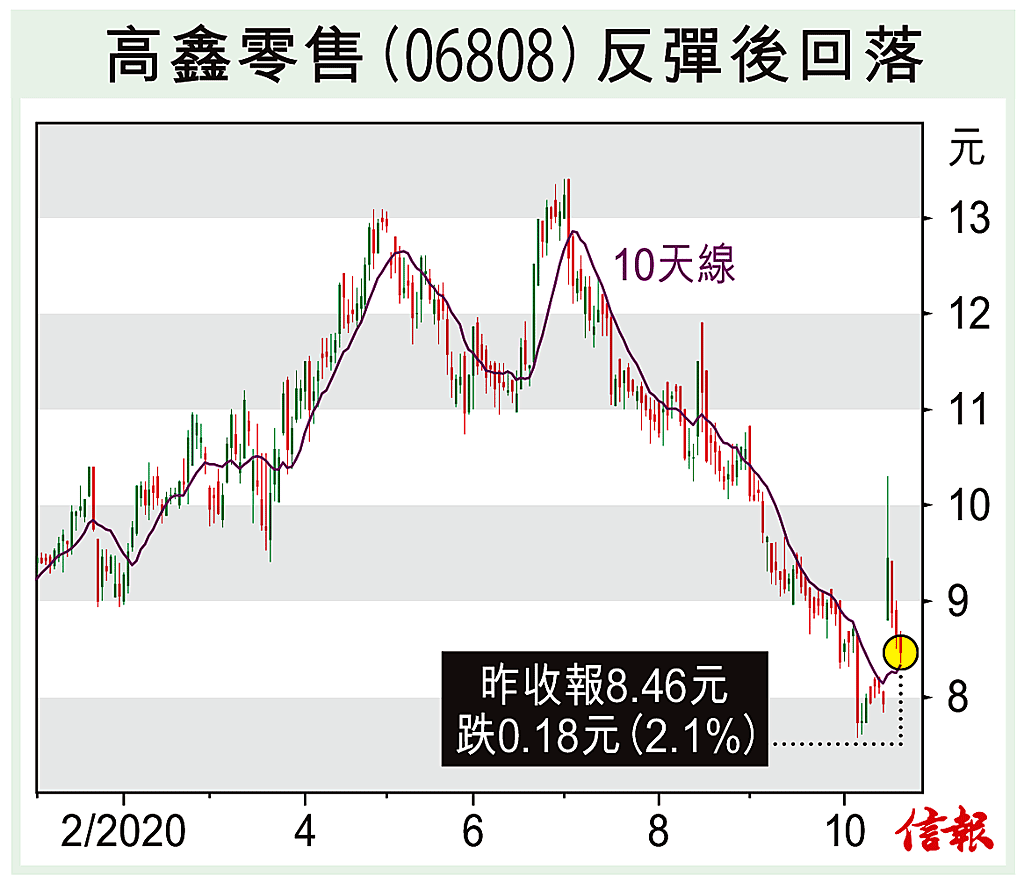

高鑫零售(06808)本周宣布,由阿里(09988)全資持有的淘寶中國收購該公司股東、法國歐尚集團(Auchan)持有的38.58%股權,作價280億元,折合每股8.1元。交易完成後,阿里連同其關聯方持有高鑫的經濟權益,將由約31%大幅增加至72.35%,阿里未來會把高鑫綜合入賬至其財務報表中。高鑫 ...

(節錄)

訂戶登入

| 下一篇: | A股上日收市統計 |

| 上一篇: | 寶信軟件喜迎數據中心熱 |