《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

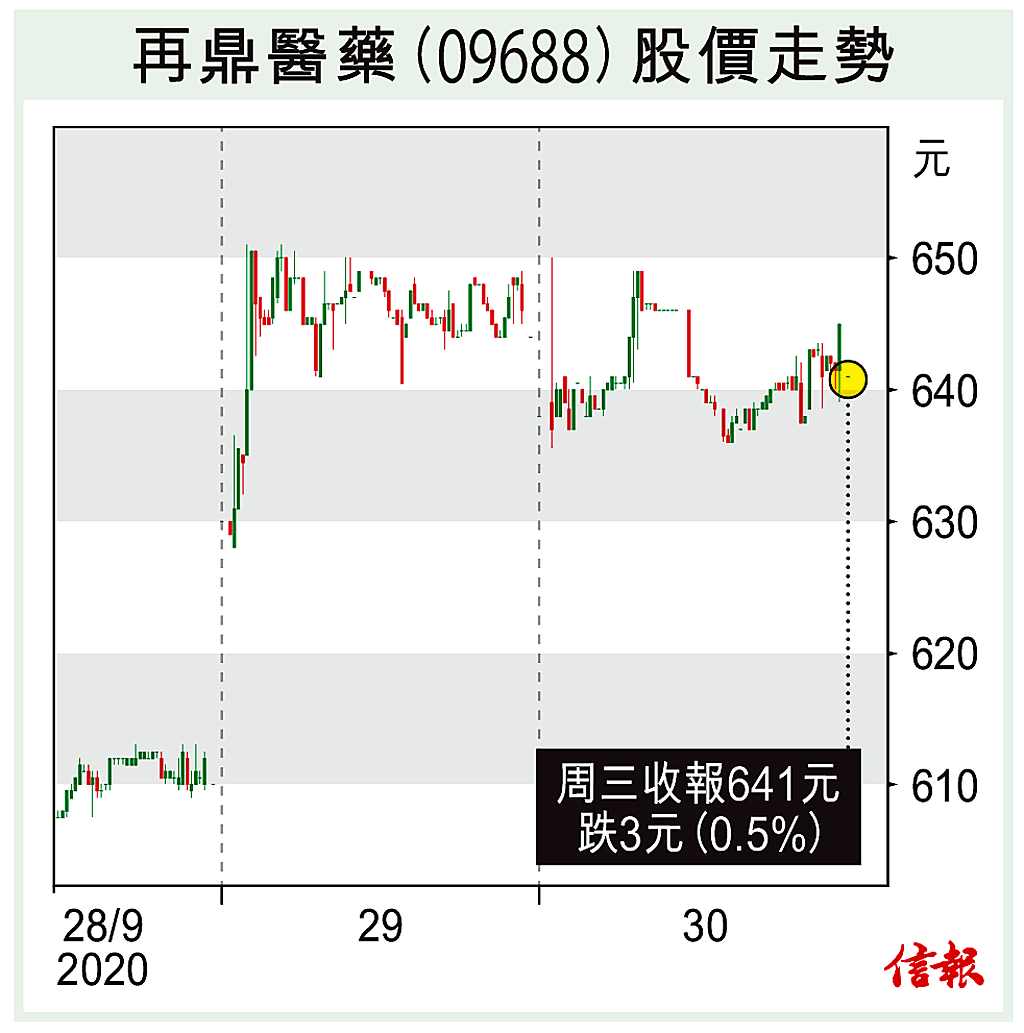

2020年10月2日

放大圖片 / 顯示原圖

中概股再鼎醫藥(09688)來港第二上市,由幾家外資大行牽頭,陣容強大,周一(9月28日)首天掛牌收報610元,較招股價升8.5%,周二升勢持續,周三才輕微回吐。該公司屬生物科技初創公司,但已步入商業化拐點,意味產品可逐步帶來收入與現金流,有條件為股東帶來較實在收益與更佳股價前景。

再鼎醫藥為一間創 ...

(節錄)

訂戶登入

| 下一篇: | 科技股Call美團 內銀續逢高Put |

| 上一篇: | 美制裁加速中國晶片業本地化 |