《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年9月7日

放大圖片 / 顯示原圖

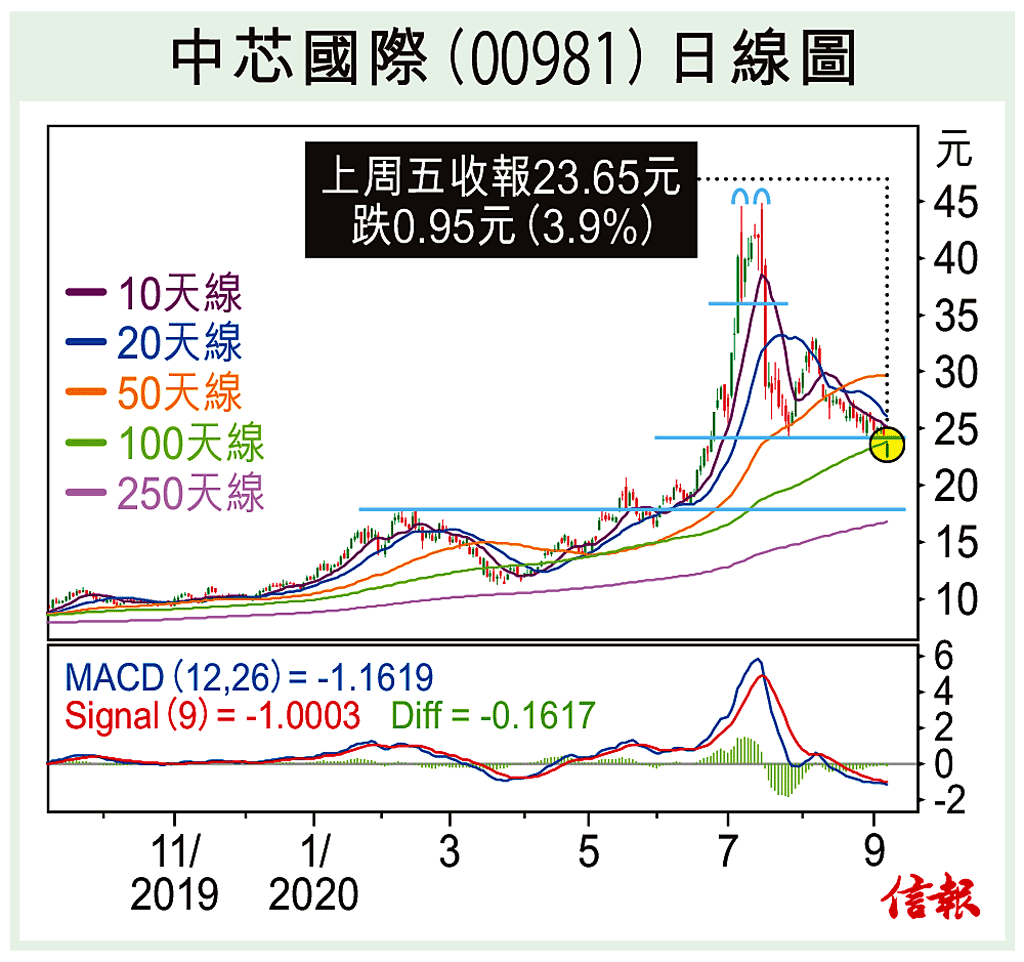

周末有報道指美國考慮把中芯國際(00981)列入制裁名單,若成事實,這隻今年上半年的明星股難免遭受重擊。

本欄自去年11月起多次推介中芯,但到了7月16日見報寫中聯重科(01157)時,已指出中芯創新高後倒跌形成雙頂,故把倉內餘貨全數沽出。當時的想法是中芯前景值得憧憬,但股價較去年底最多升達275% ...

(節錄)

訂戶登入

| 下一篇: | 銀市年內升幅超越金市 |

| 上一篇: | 恒指轉入3浪跌市尋底 |