《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年8月13日

放大圖片 / 顯示原圖

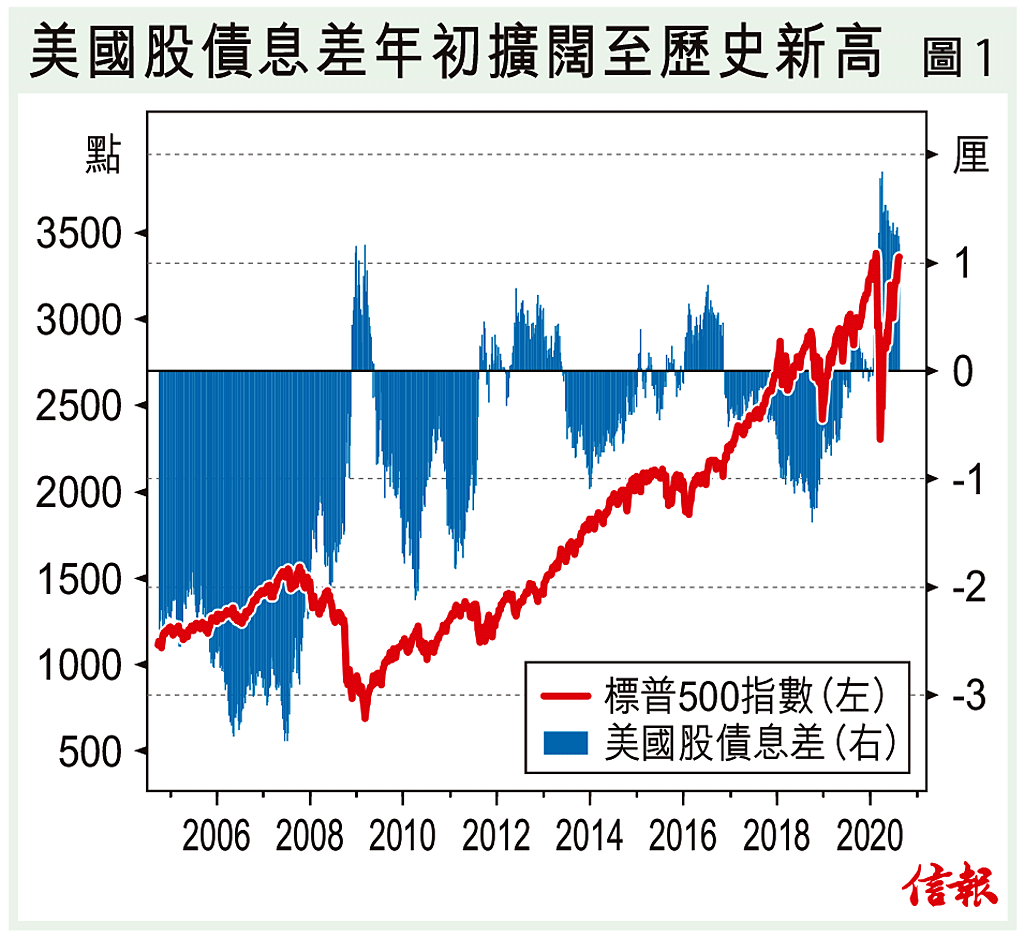

上周筆者探討了美元滙價下挫,甚至崩盤會否成為下一輪金融危機的導火線,今次將檢視另一個潛在隱憂,就是「市場」利率飆升。相信很多投資者或讀者認為這風險很低,尤其部分央行承諾寬鬆貨幣政策會持續一段時間。然而,隨着零息或負利率時代到臨,這風險卻較很多人想像的為高。而且政府和企業浸淫在異常寬鬆流動性環境多時, ...

(節錄)

訂戶登入

| 下一篇: | 人行「放水」減緩 A股仍具支撐 |

| 上一篇: | 金銀大調整給初哥上了寶貴一課 |