《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年7月13日

放大圖片 / 顯示原圖

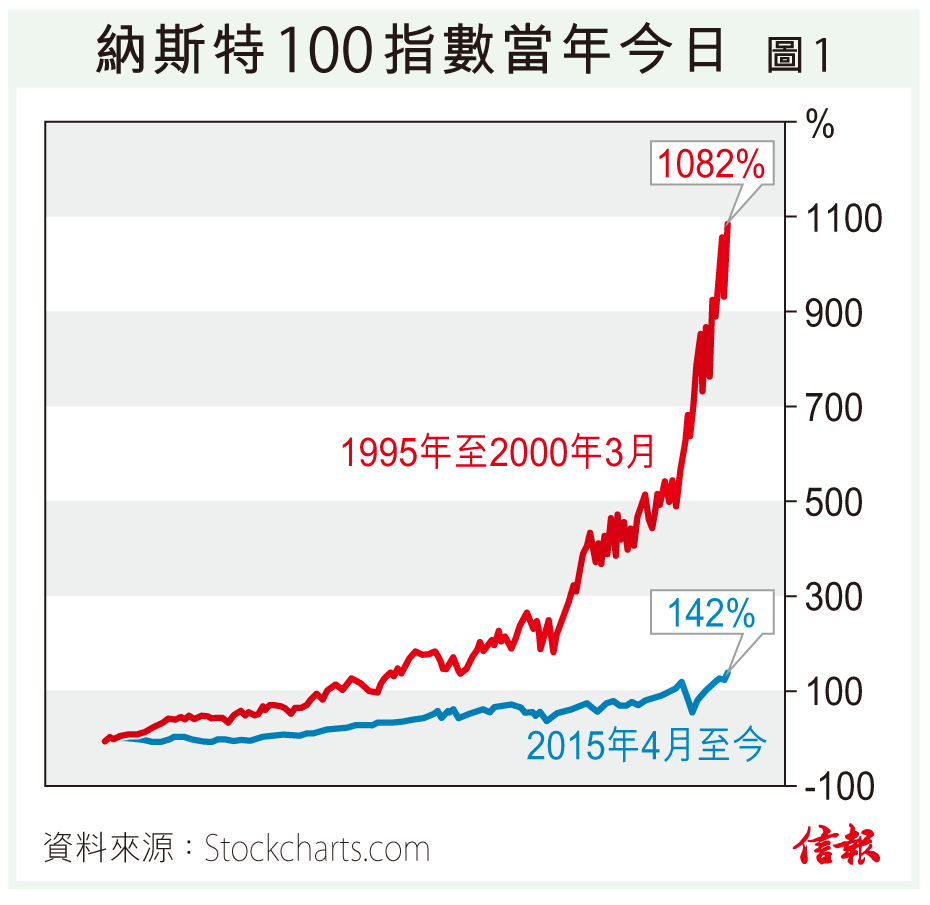

7月12日,周日。剛過去的星期五讀黃國英君鴻文,引發老畢許多投資方面的聯想。作者回顧二十年前後,既滿意科網泡沫和中國入世兩役的臨場發揮,卻因走失了低吸科網股元祖亞馬遜百倍奉還的機遇而不無遺憾,且謙稱當年「眼光狹窄」,否則回報肯定更佳。

在下乃黃君長期讀者,一則自己向來堅信只有實戰心得才具參考價值;二 ...

(節錄)

訂戶登入

| 下一篇: | 銀根鬆復甦充電 大市稍歇未升完 |

| 上一篇: | 香港股市上日收市統計 |