《信報》印刷版出報日為星期一至六。

除以下公眾假期外,其餘日子照常出刊:

休刊日:逢周日及2025年1月29日至1月31日、4月19日至4月21日、12月25至26日

《信報》網上版及流動版於休刊日將如常更新每日即時新聞,

敬請留意。

2020年6月17日

放大圖片 / 顯示原圖

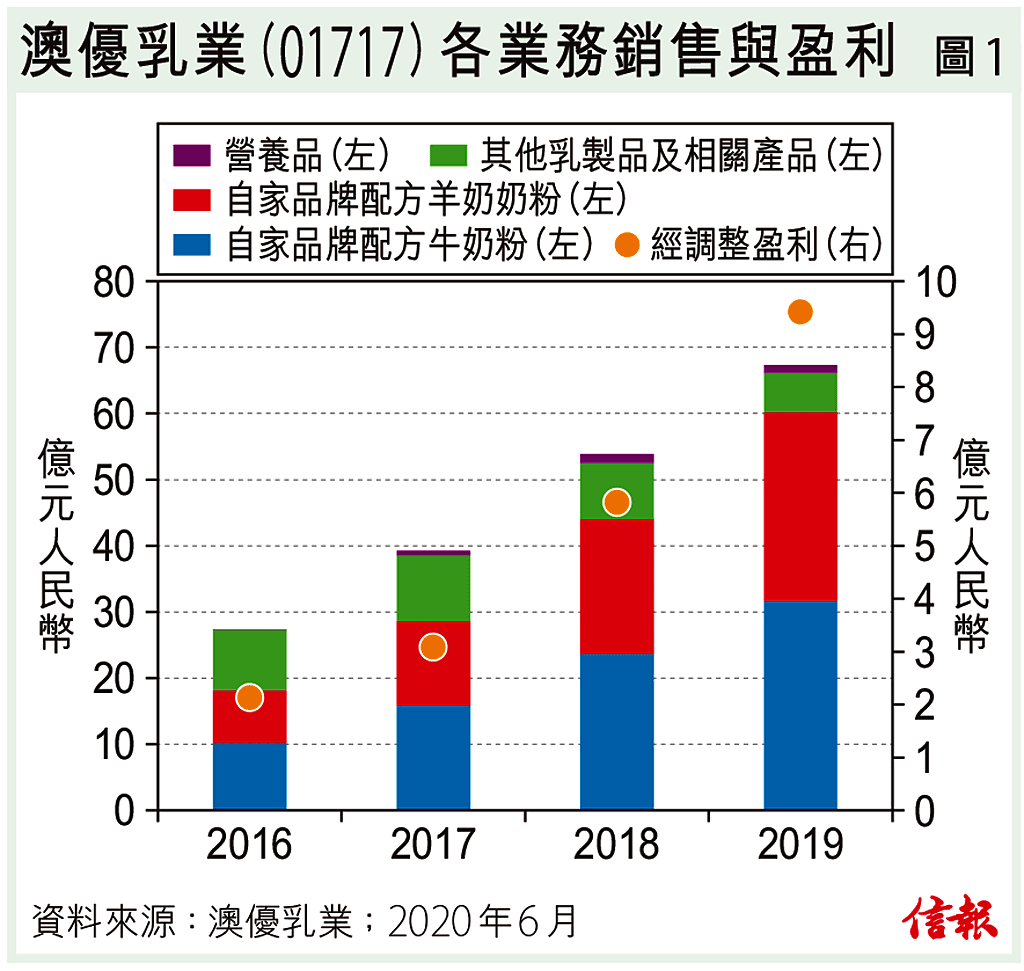

近年內地奶業在政策推動下持續轉型升級,各地方政府以保障乳品質量安全為核心,全面開展乳品質量安全監督執法和專項整治,加快轉變奶牛養殖生產方式,推動乳品加工優化升級,着力降成本、優結構及提品質,致力提升奶業的規模化、標準化和一體化水平。

奶業改革取得成效

奶業振興舉措引領企業兼併重組,行業加速淘汰布局不 ...

(節錄)

訂戶登入

| 下一篇: | A股急彈 科技企業動力最強 |

| 上一篇: | 好股走咗好難追得番 |